【 目次 】

昨今、世界情勢が不安定になっている中で、今までにない規模のインフレが各国で発生しています。

インフレが起きると通貨の価値が下がるため、資産が目減りしてしまうことにもなりかねません。

インフレリスクに対応するためには、以下のような投資法が有効です。

- 分散投資をする

- インフレに強い資産を持つ

- 不動産を資産に持つ

今回の記事では、インフレが生じる要因や世界情勢の現状と未来予測を解説し、インフレヘッジとしての資産運用の方法をご紹介します。

インフレ・ハイパーインフレとは

インフレとは、物価が継続的に上昇し、通貨の価値が下がる状態のことです。

ハイパーインフレとは、通常のインフレの範囲をはるかに超えた物価の上昇が起こる現象をいいます。

物価の上昇自体は、景気が上向きになれば起こることであるため、問題はありません。実際、日本政府は毎年2%のインフレを目標としています。

しかし、度を越してインフレ(ハイパーインフレ)が起こるのは問題です。

例えば、ベネズエラではアメリカの経済制裁や国内での経済政策の影響によりハイパーインフレが継続して発生し、2019年にはなんと3,497%(*)にまで及びました。

100円のパンが1年後には35万円近くにもなるという、すさまじい値上げです。

(*)ハイパーインフレの定義:国際会計基準(IFRS)において、「3年間の累積インフレ率が、100%に近いか又は100%を超える」ことを基準としている

ハイパーインフレの主な原因は、国が発行する通貨への不信感です。

国家財政の極度な行き詰まりにより通貨の信用度が下がると、物価上昇が止まらなくなりハイパーインフレが起こると考えられています。

インフレには良いインフレと悪いインフレがある

インフレには良いインフレと悪いインフレがあります。

先ほどご紹介した通り、インフレ自体は景気の上昇や経済成長に大いに寄与するもので、これが「良いインフレ」です。

しかし、景気停滞を引き起こすインフレも存在します。これが「悪いインフレ」です。

それでは、「良いインフレ」と「悪いインフレ」の仕組みを整理してみましょう。

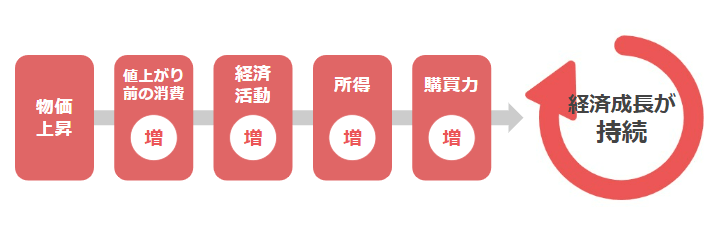

【1】良いインフレ

「良いインフレ」は、経済成長の持続をもたらします。その仕組みは以下の通りです。

物価上昇が予測されると、値上がり前の消費活動が活発になるため経済活動が促進されます。

その結果、所得も上昇し、値上がり後も購買意欲が衰えないため、さらに経済活動が促進されるという好循環になるのです。

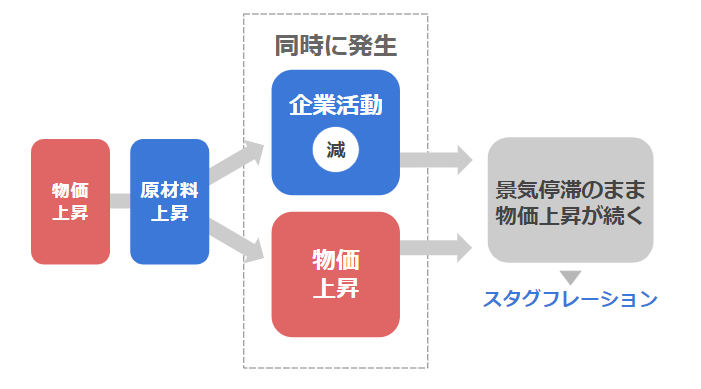

【2】悪いインフレ

「悪いインフレ」は、原材料の値上がりによる生産コストの増加で企業の業績を圧迫したり、さらなる物価の値上がりを招いて所得の増加を上回り、購買意欲が減少してしまうといった事態を引き起こすインフレのことです。

悪いインフレになると、景気が停滞しているにもかかわらず物価上昇だけが続く「スタグフレーション」を引き起こす恐れもあります。

インフレが起こるとどんな影響やリスクがある?

インフレになると、相対的に現金の価値が目減りする「インフレリスク」が起こります。

100円のパンがインフレにより110円に値上がりしたと仮定して、インフレリスクの仕組みを説明しましょう。

これまでは1万円あれば100円のパンを100個買えていましたが、インフレ後は90個しか買えません。つまり、お金の価値が減ってしまったということになります。

定期預金などに貯金しておけば利子はつきますが、利率がインフレ率を上回るケースはほとんどありません。

タンス預金にせよ、銀行に預けておくにせよ、インフレにより現金の価値は減ってしまいます。

このように現金はインフレリスクに弱いため、現金のみで資産形成するのはもったいないといわざるをえません。

2026年現在のインフレ状況・今後について

2026年現在、世界各国で物価が高騰し大規模なインフレが起こっています。なぜそのような状態になったのか、今後はどのように変化していくのか予測してみましょう。

日本の状況

日本では、資源価格や人件費の高騰を背景に、インフレが一時的なものではなく「定着した状態」になりつつあります。

本来、インフレが進めば金利を上げて物価の上昇を抑えるのが一般的な流れです。

日本もそのプロセスに入ったものの、急激な引き締めは景気への悪影響が大きいため、金利の上昇ペースは非常に緩やかに抑えられています。

その結果、物価は大きく下がる動きは見られず、家計や企業にとっては「生活コスト・事業コストが高止まりしている」状態が続いています。

一方、アメリカではインフレ抑制のために高金利政策が長く続けられ、その後は景気減速を意識した調整局面に入っています。

それでも日本との金利差は依然として残っており、この差を背景に「円安ドル高」基調が続きやすい構造になっています。

金利差が意識される局面では、円を売ってドルを買う動きが強まり、為替相場は円安ドル高方向に振れやすくなるのです。

通常の経済状況であれば、円安は輸出やインバウンドを押し上げ、日本経済にとってプラスに働きます。

しかし現在では、ウクライナ情勢や中東情勢など国際情勢の緊張や、エネルギー価格の変動が大きい状況が続いており、本来期待される円安の追い風効果が十分に発揮されにくくなっています。

その一方で、円安の影響による輸入価格の上昇は、企業のコスト増や家計の負担増を通じて、設備投資や個人消費を抑える要因となっています。

本来、インフレや円安は景気を押し上げる力を持つものですが、世界情勢の不透明さやコスト上昇圧力が重なっている現在の日本では、その効果が弱まり、景気を力強く押し上げるには至っていないのが実情だといえるでしょう。

関連記事:金利上昇は不動産投資に悪影響?インフレ背景とリスク回避法|2022年6月

世界の状況

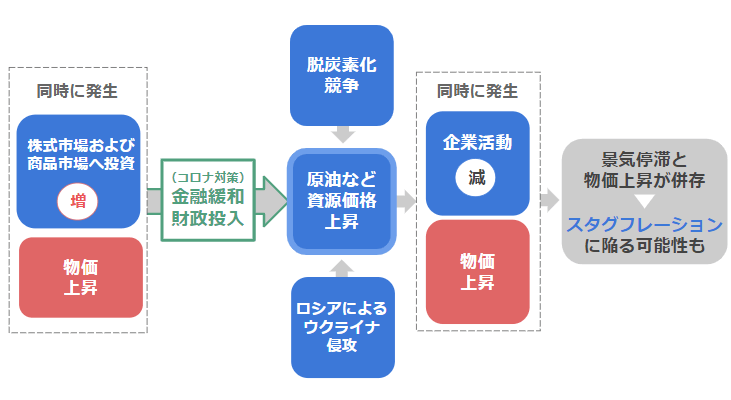

新型コロナウイルスの流行で世界経済が大きく落ち込んだ際、米国や欧州などの主要国は、かつてない規模の金融緩和と財政出動を行いました。

その結果、景気と雇用は比較的早く回復し、当初の目的は一定程度達成されたといえます。

ただし、その後もお金が市場にあふれ続けたことで、物価は一時的な上昇にとどまらず、インフレが長く続く形になりました。

供給された資金は、企業活動だけでなく株式や商品市場にも流れ込み、エネルギーや穀物、金属などの価格を押し上げる要因となったのです。

さらに、脱炭素の流れによる化石燃料への投資抑制や、国際情勢の緊張、サプライチェーンの見直しなどが重なり、資源の供給は不安定な状態が続いています。

そのため、資源価格は下がりにくく、「高い水準が続きやすい」環境になっています。

この資源高は、企業にとってはコスト増となり、家計にとっては生活必需品の値上がりにつながります。

その結果、景気の伸びは鈍いままなのに物価だけが高い状態が続くという、「スタグフレーションに近いリスク」が、2026年時点でも世界経済の重荷になっているのです。

大幅な金融緩和によりお金の流れが増え、それがそのまま株式市場や商品市場に流れ、原油などの資源価格が押し上げられました。

さらに脱炭素化競争による化石燃料の供給制約やロシアのウクライナ侵攻も後押しになり、資源価格の急騰が起こってしまったのです。

資源価格の急騰は、企業活動の低下と物価の上昇を招き、経済活動の停滞と物価の上昇が同時に起こる「スタグフレーション」に陥る危険性すら生じています。

今後について

日本においては、物価の上昇ペースは一時期のような急激なものからは落ち着きつつありますが、生活実感としては「物価高が続いている」状態が当面続くと見込まれています。

賃金は緩やかに上昇していますが、物価の上昇に完全に追いついているとは言いがたく、家計の負担感はすぐには解消しにくい状況です。

また、人手不足が続く業種を中心に、今後も賃上げの動きは続くと考えられますが、景気全体を大きく押し上げるほどの力強さになるかは不透明です。

そのため、日本経済は「大きく成長はしないが、物価は下がりにくい」という、緩やかなインフレ環境が続く可能性が高いと見られています。

世界経済についても、急激なインフレや深刻な景気後退はひとまず回避されているものの、国際情勢の緊張、エネルギー価格の変動、サプライチェーン再編などの影響により、不安定さは残ったままです。

資源価格や為替、金利の動き次第では、景気や物価が再び大きく振れる局面が訪れる可能性もあります。

このように、今後の経済は「急回復」よりも、「不安定さを抱えながら緩やかに推移する」展開が想定されます。

だからこそ、景気の回復だけに期待するのではなく、物価高や金利変動、為替の動きといった環境変化にも対応できるよう、長期的な視点で資産の守り方・増やし方を考えていくことが重要になっているといえるでしょう。

インフレからポートフォリオを守る対策とは?

そこで、ここからは、大切な資産を守るための対策を紹介していきます。

インフレが起こっている状況で資産を守るには、インフレに備え、日ごろから十分にリスクヘッジしておくことが大切です。

インフレからポートフォリオを守る対策を紹介していきます。

- 資産を分散しておく

- インフレに強い資産を持っておく

それぞれ詳しく解説していきます。

資産を分散しておく

あらゆるリスクに対応する手段として、分散投資は非常に有効です。

現金はインフレリスクに弱い資産なので、資産が現金のみというのももちろん危険です。

一方で、株式や債券なども景気の影響を受けることがあるため、どれか一つに偏るのも望ましくありません。

価値の変動パターンや、変動率の異なる資産を組み合わせることで、リスクを分散させることが可能です。具体例を以下にご紹介しましょう。

【1】さまざまな銘柄を組み合わせる

株式や投資信託などに投資する際には、ひとつの銘柄に集中して投資するのではなく、複数の銘柄を組み合わせて購入することでリスクの分散ができます。

業種やエリアを分けるとより効果的です。

【2】複数の金融商品を組み合わせる

一般的に、株式と債券の価格は逆相関の関係にあるといわれています。

それに加え、債券は比較的安全性・確実性が高いため、投機性の高い株式と組み合わせることでリスクを分散できます。

投資信託の中には株式や債券にバランス良く投資できる商品もあるため、そちらを利用するのも良いでしょう。

【3】不動産投資を取り入れる

不動産投資はインフレリスクに非常に強い投資法です。

景気や物価がどれだけ変動しても、人が生きていくうえで必要不可欠な「住」のニーズは変わりません。そのため、安定した資産形成の手段となりえます。

不動産投資の弱点としては、流動性が低い(現金化しにくい)という点が挙げられます。現金もしくは流動性の高い金融商品と組み合わせることで、リスクを分散できます。

分散投資について詳しく知りたい方はこちらをご覧ください。

インフレに強い資産を持っておく

これまで何度かご紹介した通り、資産にはインフレリスクに強いものと弱いものがあります。

インフレに強い資産を持つことで、物価や景気の変動の影響を受けづらい、安定した資産形成、資産運用が可能です。インフレに強い資産の特徴としては、以下のようなものが挙げられます。

【1】海外の資産

海外株式や外貨といった海外の資産は、国内でのインフレの影響をほとんど受けないことから、分散投資先として最適です。

それに加え、インフレは円安を引き起こすことが多いため、海外に資産を保有することで為替差益を得られる可能性があります。

【2】現物資産

不動産や金といった現物資産はその物自体に価値があるため、インフレの影響が少ない資産です。

そのため、「安全資産」とも呼ばれています。

インフレに強い資産の、そのほかの具体例や運用のコツについては、次項で詳しく解説していきます。

インフレに強い資産とは?

インフレに強い資産は以下の4つです。

- 株式

- 外貨

- 金

- 不動産

それぞれ詳しく解説していきます。

株式

インフレ下では物やサービスの価格が上がるため、それに伴い現金ベースでの企業の収益も伸び、株価も上昇します。

そのため、株式はインフレ下においても資産価値が目減りしにくいという性質があるのです。

ただし、インフレ後に慌てて株式を購入しても意味はありません。

インフレが生じた時点で、すでに株価の上昇は起こっているため、インフレによって目減りした現金で株式を買うのは損であるといえます。

株式はインフレに備えてあらかじめ購入しておくことで、インフレ後のリスクをある程度緩和してくれるという点は押さえておきましょう。

外貨

インフレは基本的に円安を引き起こします。先ほどご紹介した通り、インフレが生じると通貨の価値が下がるためです。

「良いインフレ」の時は、景気が上向きになり、輸出や海外からの投資が増えるため円高になる可能性もあります。

しかし、「悪いインフレ」が起きた時は、今後も円安の傾向が続くと考えた方が自然でしょう。

円安が予想される局面では、外貨建ての資産が有利になります。

円の価値が下がることで相対的に外貨の価値が上がるため、インフレ時に自分の資産を守る手段になるのです。

外貨建ての資産には、株式、債券、投資信託、保険などさまざまな種類があります。また、米国・ヨーロッパのような先進国はもちろんのこと、新興国への投資も可能です。

自身のリスク許容度に併せて選ぶと良いでしょう。

なお、こちらもインフレの影響による円安が起こってから購入するのでは遅いと言わざるをえません。円安やインフレに備える手段として考えておきましょう。

金

金は現物資産の代表格であり、インフレヘッジに適した資産であるといわれています。どれだけ国際情勢や経済が悪化しても、金の価値が変わることはありません。

そのため、インフレへの懸念や通貨への不信が高まると、逆に金は値上がりします。

これまでの例を挙げると、リーマンショックやアメリカの同時多発テロが生じた時などに金相場が高騰しました。

金は、現物資産の中でも特に不景気やインフレに強い「守りの資産」であり、アメリカ国債と並び世界で最も安定している資産であるといわれています。

2020年のコロナ禍においては金投資需要が急激に増大し、同年8月には金相場が過去最高に達しました。

これは新型コロナウイルス感染拡大による経済不安の増大と、各国中央銀行における金融緩和が原因となっていると考えられています。

不動産

不動産も金と同じく現物資産であり、不景気やインフレに強いという性質を持っています。

それに加え、金とは異なり世界情勢が落ち着いても価格が下がるということはなく、安定した資産価値を保てる点も魅力です。

また、金は所有しているだけでは収益になりません。価格が上がっているタイミングで売却することで初めて利益が確定します。

一方、不動産投資は家賃収入によりインカムゲインを得ることも可能です。

インフレリスクに対応しつつ、長期的な定期収入を生み出す手段になる不動産投資を、資産運用・分散投資に組み込むことをおすすめします。

関連記事:不動産投資とは?を簡単に解説してみた【仕組み~始め方】

インフレ対策について「まとめ」

現在、世界中で起きているインフレの仕組みとその影響、今後の展望について解説しました。

インフレが起きると貨幣価値が目減りしてしまうため、現金や貯金での資産保有は不利になります。

特に、インフレが起きつつも景気が悪化している現在では、インフレに伴う給料アップも望みにくいため、積極的な資産形成が必要です。

不動産投資はインフレに強いうえ、家賃収入によりインカムゲインを得られるという特長があります。先行き不透明な現代において、安定した副収入は非常に心強いものになるに違いありません。

しかし、不動産投資はなじみのない方にとっては、ハードルの高い投資方法でもあります。

「マンションって高いんでしょ?」「ローンを組むのが不安」「どんなリスクがあるのか分からない」

そのようなお悩みがある方のために、プロパティエージェントでは定期的に無料セミナーを行っています。

不動産投資の仕組みやリスクヘッジ法について、初心者の方にも分かりやすくご説明、オンラインでの参加も可能です。当社HPからいつでも予約可能なので、ぜひお気軽にご参加ください。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company