【 目次 】

相続税が増税されたことによって、相続税の節税対策が注目を集めています。

そのような中、不動産投資が相続税対策として有効であることを知っていますか?

今回の記事では、不動産投資が相続税対策となる理由、その具体的な方法について解説していきます。

不動産投資の節税について詳しく知りたい方は、以下の記事もご覧ください。

不動産がアツい?不動産投資が相続税対策になるわけ

不動産の購入が相続税対策になる理由は、不動産である土地と建物の評価額が現金の場合と異なるためです。

相続税額の計算方法は以下の通りです。

「相続税額 = (全ての財産額 — 基礎控除額) × 相続税率」

不動産投資が相続税対策になる理由を知るために、以上の計算式に含まれるそれぞれの項目について、詳しく見ていきましょう。

全ての財産額

相続税を計算する際に計算される財産は、「プラスの財産」とされる、現金・預金や株式、土地、建物、生命保険金などの評価額の合計から、「マイナスの財産」とされる借入金や税金、買掛金など、加えて葬儀費用などを差し引くことで求められます。

現金・預金や有価証券は時価で評価されるのに対し、不動産である建物と土地は時価でなく以下のような基準をもって評価されます。

結果として、他の資産に比べて相続税額が安くなる傾向があると言われています。

建物の評価額

建物の評価額は、「固定資産税評価額」がそのまま用いられます。

固定資産税評価額とは、地方税法の規定によって総務大臣が定める固定資産評価基準に基づき、市町村が決定するものです。

一般的に、建築費用の50〜60%程度の評価となることが多く、その分相続税を節税できます。

また建物が不動産投資によって賃借されている場合、評価額が固定資産税評価額から更に30%が控除されます。

土地の評価額

土地は、基本的に市街地の場合は「路線価方式」、市街地以外の場合は「倍率方式」で評価されます。

路線価方式では、その土地が面した道路に付けられている「路線価」に対して、土地の面積をかけることで算出します。

土地の形状が複雑な場合は、一定の補正を行います。

路線価は国税庁のホームページにある、「財産評価基準書」に記載されているので、チェックしてみてください。

その他にも1つの土地に複数の建物が建っている場合や、貸している家が建っている場合などは、評価方法が複雑になるので注意が必要です。

一般的に路線価方式で評価された場合、地価公示価格の80%程度の価格となります。

また、その土地に建築した不動産で賃貸経営をしている場合は、「貸家建付地評価」となり、さらに評価額20%程度減らすことが可能となります。

加えて、小規模宅地の特例まで使用することが出来れば、そこから50%まで評価額を減らすことが可能です。

倍率方式は、路線価が定められていない土地に対して用いられます。

倍率方式では、その土地の固定資産税評価額に対し、地区と土地の種類ごとに定められている一定の倍率を掛けることで、評価額を求めます。

一般的に倍率方式で評価された場合、地価公示価格の70%程度となります。

・実際に課税評価額を算出

上記流れに沿って、2,000万円(土地価格1,000万円・建物価格1,000万円)の課税評価額を計算していきます。

土地1,000万円×80%×80%×50%=320万円

建物1,000万円×60%×70%=420万円

土地建物評価額=320+420=740万円 となります。

いかがでしょうか。あくまでも計算しやすいようにしたものですが、現金2,000万円で相続するよりも不動産2,000万円のものを相続した方が課税対象金額を減らすことが出来ましたね。

基礎控除額とは

相続税額は、全ての財産額から基礎控除額を引いた金額に対して、算出されます。

つまり基礎控除額は、相続税がかからない最大の範囲のことを意味しています。

以前は、基礎控除額は「5,000万円 + 1,000万円×法定相続人数」で計算されました。

しかし2015年の相続税改正によって、「3,000万円 + 600万円×法定相続人数」と基礎控除の範囲は縮小されました。

これによって、相続税の節税対策はより一層重要となりました。

相続税率

相続税の税率は、法定相続人の取得金額によって定められます。

相続額が1,000万円以下の場合は10%、1億円以下では30%など、取得金額が高額になるに連れて相続税率も高くなります。

タワマン節税って効果あるの?

タワマン節税の仕組み

以上のように、不動産投資は相続税の節税対策に有効と言われていますが、不動産がタワーマンションだった場合、更に高い節税効果を得ることができます。

俗に「タワマン節税」とも呼ばれるこの節税方法は、タワーマンションにおいて部屋の条件で販売価格が変わることを利用したものです。

現状のタワーマンションでは、眺望の良さがプレミア価値を生んでいるため、高層階の部屋ほど販売価格が高く、同様に角部屋や南向きといった条件も価格に影響しています。

一方でタワーマンションを相続する場合、建物部分についてはこれらの条件は考慮されず、通常通りに固定資産税評価額が決定されます。

建物において固定資産税評価額は専有面積によって決まるため、同じ面積であれば異なる条件でも同じ価格と評価されます。

また土地部分に関しても、マンションの土地全体の評価額を戸数で割ることで算出します。

タワーマンションは一般的に、敷地面積に対しての戸数が多いため、評価額も低くなる傾向があります。

つまり、相続する財産でタワーマンションの高層階を購入することで、その市場価値と比較して非常に低い相続税とすることができます。

これを利用すれば、1億円のタワーマンションの高層階でも、相続税評価が2,000〜3,000万円程度になることもあります。

またタワーマンションへの投資は、その需要の高さからも値下がりしにくく、安定した賃料収入も見込めることもメリットの1つです。

タワマン節税が規制される?

様々なメリットがあるタワマン節税ですが、近年の行き過ぎた節税対策としてのタワーマンションへの投資状況を鑑みて、国税庁がタワマン節税を規制する動きがあります。

というのも、タワマン節税は一部の富裕層のみが利用できる節税対策であり、税負担の公平性の観点で望ましくないからです。

行き過ぎたタワマン節税としては、過去に有名な事例があります。

平成19年に入院中のある男性の名義で、3億円でタワーマンションが購入されました。

男性が亡くなった後、タワマン節税の仕組みで相続税評価は5,800万円程度となり、1億円程度の節税に成功することとなります。

しかしこの件において、被相続人の男性には意思決定能力はなく、直後の売却したことなどからも、相続人が節税目的でタワーマンションに投資したことは明白でした。

結果として、国税不服審判所の採決によって、行き過ぎた節税行為として追徴課税されることとなりました。

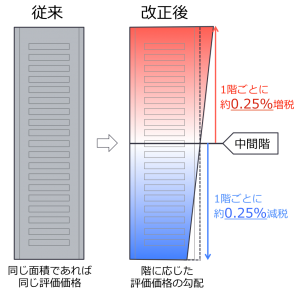

このような行き過ぎた節税対策を規制するため、平成29年の税制改正において、タワーマンションに対する固定資産税の評価の見直しが行われました。

対象となるのは、平成29年以降に建てられた20階建て以上の新築タワーマンションです。

その内容は、中間階を起点として1階上がるごとに約0.25%の増税、1階下がるごとに約0.25%の減税を行うというものです。

マンション1棟としての全体の固定資産税評価額は変わりませんが、例えば40階建ての場合、低層階と高層階で最大で10%税額に差が出ることになります。

低層階の優遇など様々な批判が飛び交う中でも、実際の取引価格を踏まえた按分方法への変更を検討しているとのことで、今後更に固定資産税評価額の見直しが行われるものと思われます。

実践!不動産投資の相続税節税効果をみてみよう

では実際に、不動産投資を利用して相続税の節税対策をした場合の効果を見てみましょう。

パターン1:相続人1人に現金2億円を相続する場合

◯課税遺産総額

→ 2億円 — (3,000万円 + 600万円×1) = 16,400万円

◯相続税額の計算

以下の相続税速算表を用いて、相続税を計算します。

→ 16,400万円×40% — 1,700万円 = 4,860万円

相続税の速算表

| 1人あたりの遺産総額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 1,000~3,000万円 | 15% | 50万円 |

| 3,000~5,000万円 | 20% | 200万円 |

| 5,000~1億円 | 30% | 700万円 |

| 1億円~2億円 | 40% | 1,700万円 |

| 2億円~3億円 | 45% | 2,700万円 |

| 3億円~6億円 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

パターン2:2億円で不動産投資し、相続人1人に相続する場合

考えるにあたり、以下の条件を仮定します。

①不動産の価格は、土地と建物に1:1に按分される

②建物を、不動産投資により賃借する

③土地は「路線価方式」で評価される

◯建物の相続税評価

固定資産税評価額により、購入時の60%程度の評価額となり、更に賃借することで30%控除されると考えます。

→ 1億円×60%×30% = 1,800万円

◯土地の相続税評価

「路線価方式」で評価され、地価公示価格の80%となったと考えます。

→ 1億円×80% = 8,000万円

◯課税遺産総額

→ (1,800万円 + 8,000万円) — (3,000万円 + 600万円×1) = 6,200万円

◯相続税額の計算

相続税速算表を用いて、相続税額を算出します。

→ 6,200万円×30% — 700万円 = 1,160万円

パターン1とパターン2を比較すると、今回のケースでは不動産投資によって、3,700万円の相続税節税効果があることがわかりました。

相続税に関する悩みがある方へ

相続税対策としての不動産を購入することは有効ですが、節税対策のためだけに不動産投資を始めることはあまりおすすめできません。

不動産投資には、空室リスクや金利変動リスク、火災リスクなど、考慮すべきリスクがいくつかあります。

十分にリスクヘッジせずに不動産投資を行うと、節税効果以上の資産を失うことにもなりかねません。

不動産投資は本来、長期間で安定した収益を目指す資産運用です。

せっかく資産を投じて物件を購入するのであれば、収益性やリスクの低さなどにもこだわった上で不動産を選びましょう。

相続税対策にわからないことがある場合や、不動産投資に興味がある場合は、私たちプロパティエージェントにご相談されてみてはいかがでしょうか。

不動産投資に関するお悩み相談や、収益性の高い不動産紹介など、「失敗しない」不動産投資をサポートいたします。

賃貸経営を成功に導く方法について詳しく知りたい方は、以下の記事もご覧ください。

まとめ

不動産投資は相続税の節税対策など、様々なメリットがある資産運用です。

今回解説したような節税対策に有効である仕組みを理解した上で、不動産投資に挑戦してみてはいかがでしょうか。

また、資産運用全体を考えるのにあたってポートフォリオについての記事もありますので、合わせてご確認ください。

関連記事:20代必見!資産運用で重要な”理想的なポートフォリオ”の作り方

> 「不動産投資TIMES」の記事一覧を見る

> 不動産オーナー体験談・調査レポートを読む

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company