【 目次 】

不動産投資には他の投資と同様にリスクがあり、経済状況や不動産市況が低迷すると損失がかさみ、投資物件を購入するときに借りたローンが支払えなくなるということも起こりえます。

こうした状態に陥ると購入した不動産を手放さなくてはいけなくなるかもしれません。その時の売却方法に任意売却があります。

この記事では、任意売却の基礎知識を紹介したうえで、メリットとデメリットなどについて解説します。

不動産投資のローンについて詳しく知りたい方はこちらをご覧ください。

任意売却とは

不動産投資のリスクは株式や投資信託よりは低いものの、それでも失敗すれば、投資物件を売却する事態も起こり得ます。

ローンを完済していたり、売却した益金でローンを完済できれば問題は生じないのですが、ローンの返済が苦しくなり、売却益をローンの返済へ回しても完済できないことが確実で、自己資金も用意できない場合には、「競売」または「任意売却」を選択することになるでしょう。

このうちの任意売却とは、ローンの貸し手である金融機関の合意を得て、所有する不動産を売ってローンの返済に充てる方法です。任意売却してもローンを完済できない場合は、投資家(投資不動産の売主)は残った残債を返済することになりますが、金融機関の協力が得られれば、返済期間を延ばして毎月の返済額を少なくすることもできます。

任意売却の最大のメリットは、ローン残高より低い価格で売っても抵当権を抹消できる点です。

一般的には、ローン残高よりも高い金額で物件を売却し、その益金でローンを完済して抵当権を解除します。しかし、任意売却が金融機関(債権者)によって認められれば、ローン残高よりも低い金額で売却しても、ローンを残しながら抵当権を解除することができます。

それでは、任意売却の流れを確認していきましょう。

「抵当権」についてはこちらの記事が参考になります。

関連記事:抵当権と根抵当権の違いは

任意売却の流れ

任意売却には、どのような手続きが必要になるのでしょうか。任意売却が決まるまでと、任意売却が決まった後と、分けてみていきます。

任意売却が決まるまで

①申出書の提出

実際にローンの返済が滞ってしまい、任意売却をしようと決めたら、まずは、ローンを借りている金融機関に、任意売却に関する申出書を提出する必要があります。

対象の不動産の売却を仲介してくれる不動産会社(以下、仲介業者)を自ら選定したうえで、必要事項を記入し提出します。

②価格査定

仲介業者が、売却を検討している不動産を調査して、価格査定をします。

仲介業者の価格査定が終了した後は、1.債権者と、2.その物件または土地の抵当権を持っている銀行等の抵当権者と、3.ローンの返済を抱えている債務者、の3者で売出価格を決定します。

「債権者」と「物件または土地の抵当権を持っている銀行等の抵当権者」は、同じであることもあります。

ここで決定された売出価格を債権者や抵当権者が承認しないと次に進むことはできません。

③仲介業者との媒介契約

売出価格が承認された後は、選定した仲介業者と媒介契約をすることになります。

媒介契約が結ばれると、関連情報が不動産流通標準情報システム「レインズ」(Real Estate Information Network System)に登録されます。※レインズについては後述しますので詳しくはそちらをご覧ください。

そして、契約を結んだ仲介業者は契約に基づいて販売活動を開始します。

この販売活動は他の任意売却ではない普通の物件と変わりなく行われます。

ここで、仲介業者が販売活動を行っている際に、抵当権の抹消等について確認しておく必要があります。

まず、ローンと抵当権について少し説明しておきます。そもそも不動産関連のローンの金利が、他の借入の金利より低いのは、抵当権があるからです。

抵当権がついたままでも売却はできますが、返済義務がある売主がローンを返済できなくなってしまうと、金融機関などの抵当権者が抵当権を利用し、突然物件が競売にかけられてしまうリスクがあるため、一般的には抵当権が抹消された物件でないと買われません。

そこで、任意売却の際にもあらかじめ抵当権者である金融機関等と抵当権がどのような条件で抹消されるかについて確認しておく必要があります。

また、この際に要求すれば、売却に伴って必要と考えられる費用の分のお金は返済に充てず、売却代金を利用することも可能です。

そして、購入希望者が現れたあとは仲介業者から不動産購入申込書や、諸々の見積書や報告書などが提出され、購入条件に基づいて抵当権者が抵当権を抹消しても良いかを判断します。

抵当権者によって抵当権を抹消しても良いという判断が下ったところで任意売却が決定となります。

任意売却が決まってから

④売買契約の締結

抵当権者によって抵当権が抹消されると、売主(不動産投資家)は、次に購入希望者(買主)との売買契約の締結を目指します。

⑤決済

売買契約が締結され代金の支払いを受けた後に、代金決済を行います。

代金決済は、債権者であり抵当権者でもある金融機関と、売主、買主、仲介業者が立ち合って行われます。

⑥引き渡し

その後、売主が対象不動産を買主に引き渡せば、売却のプロセスはすべて終了します。

ただし、売却で得たお金をすべて返済に充ててもローンが残ってしまう場合は、引き続き残ったローンを返済しなければなりません。

一般的に任意売却を経てローンを返済する場合、多くの金融機関は、ローンの返済期間を延長したり、毎月の返済額を見直したりしてくれます。

ローンを残しながら抵当権を解除して売却することは、「普通は」できません。しかし、金融機関が任意売却に同意してくれれば、上記で解説したように、ローン残債を残しながら抵当権を外すことができます。抵当権が外れれば売却がスムーズに進むので、売却して得たお金をローン返済に充てることができます。

不動産売却に利用されるレインズについて

ここで不動産流通標準情報システム「レインズ」(Real Estate Information Network System)について解説します。

任意売却を含め、不動産会社を通じて不動産の売却に着手すると、「レインズ」という、日本全国の不動産売却情報が掲載されるインターネット・システムに登録されます。レインズは国土交通省が主導して構築したもので、レインズに売却情報を掲載できるのは不動産会社だけです。

任意売却しようとしている不動産の情報がレインズに掲載されることで、全国の不動産会社がその物件を知ることができます。それが、早期売却につながるかもしれません。

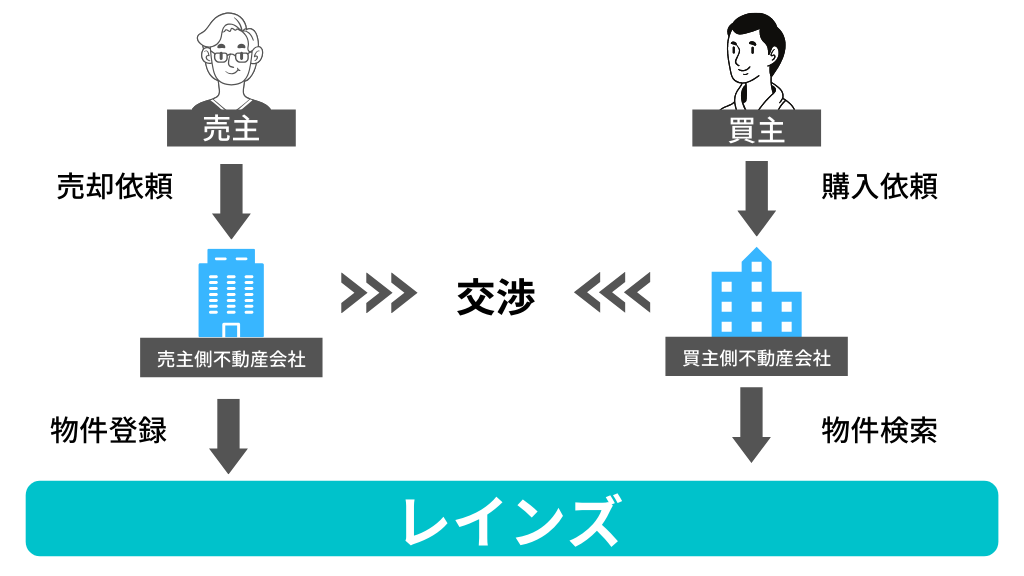

レインズの仕組みを、イラストを使って説明します。

売主が不動産会社に売却の仲介依頼をすると、不動産会社は対象物件をレインズに登録します。これで全国の不動産会社が、この物件の存在を知ることができます。

そして買主(購入希望者)が不動産会社に購入依頼をかけ、買主側の不動産会社は、レインズで買主が求める物件を探します。

買主側の不動産会社が、売主の物件をレインズで見つけ、買主がその物件を気に入ると、交渉が始まります。

任意売却のメリット・デメリット

任意売却の大まかな流れをつかめたところで、任意売却のメリットとデメリットについて解説します。

任意売却のメリット

まず、任意売却のメリットをご紹介します。

- 物件が比較的高額で取引される

任意売却では一般的に、競売より高い価格で不動産を売却できます。

競売については、のちほど解説します。

任意売却で高値が期待できるのは、通常の不動産販売と同じ「売り方」をするからです。

適切な価格で買ってくれる層にアプローチできるので、市場価格に近い金額で売却できるかもしれません。

任意売却のデメリット

続いてデメリットをご紹介します。

- 早く決断しなければならない

競売が始まってしまったら、任意売却をすることはできません。競売の入札が終わって、裁判所が最高入札額を提示した人に売ることを決めた時点で、売主の所有権はなくなってしまいます。所有権がなければ、任意売却できません。

そのため、ローンを借りている銀行などが競売を検討する前に、売主は任意売却を決断しなければならないでしょう。

ローンの返済が滞ってしまい、返済を再開できるめどが立たないとわかった時点で、任意売却の手続きに入っても良いくらいです。

- 希望販売価格がなかなか決まらない

任意売却をするには金融機関と話し合う必要がありますが、デメリットになることがあります。

仲介業者(不動産会社)や抵当権者、その他の債権者と希望販売価格を決定する際に価格が決まらない場合も考えられます。

また、媒介契約を結んだ後でも、なかなか購入希望者が現れなかったり、購入希望者との価格交渉がうまくいかなかったりして6ヶ月経過してしまうと、そのまま競売の手続きに移行することになってしまう可能性もあります。

- 必ず任意売却できるとは限らない

さらに、そもそも債権者や抵当権者が、任意売却に同意しない場合もあります。債権者と抵当権者の同意がなければ任意売却を開始することはできません。

任意売却に消極的な金融機関もあります。また、銀行としては任意売却を認めていても、実際の担当者が煩雑な手続きを嫌って任意売却を回避することもあります。

任意売却をするための話し合いや交渉や協議は、売主の大きな負担になるでしょう。

- 仲介業者がネックになることも

仲介業者(不動産会社)が任意売却の障壁になることもあります。

いわゆる「しっかりした仲介業者」を選定しないと、手続きが進まなかったり、媒介契約を結んだあともなかなか売買契約がまとまらなかったり、さらには仲介業者のミスで任意売却自体が中止になってしまう可能性もあります。売主は、任意売却を得意にしている仲介業者を探しましょう。

媒介契約を結んだ日から6ヶ月以内に購入希望者が現れないと、任意売却から競売に移行したり、仲介業者を変更するよう求められたりするので、注意してください。

そのほかにも、不適切な事務処理があったり書類の提出が滞ったりすると、「抵当権の抹消は不可能」と審査されるかもしれません。この場合も競売に移行してしまいます。

任意売却の注意点

デメリットというわけではありませんが、任意売却を行う際に気をつけておくべき点があります。

- 投資物件の売却では入居者への配慮を忘れずに

任意売却する物件がマンションやアパートなどの住宅の場合、売主は入居者への配慮が欠かせません。

投資物件を任意売却しても、所有権が移るだけで入居者の住環境は変わりません。しかし、もし入居者が突然、家賃の支払先が変わる通知を受けたら、不安に感じるでしょう。

そこで売主は、任意売却が決まったら、なるべく早く入居者に「住環境は何も変わらないこと」を知らせたほうが良いでしょう。売主が入居者と面識があれば、電話やメールで知らせることもひとつの方法です。面識がない場合でも、手紙でお知らせが必要です。

ただ、入居者は、住んでいる住宅の所有者が変わるので、賃貸借契約を結び直すことになります。売主はその案内も、入居者にしっかり伝えてください。

- 投資物件を任意売却すると自宅がどうなるのか

自宅を持っている投資家(売主、債務者)が、投資物件を任意売却する場合、その自宅はどのようになるのでしょうか。債権者は、「投資家が自宅を売却して、その益金を返済に回してもらいたい」と考えるかもしれません。債務者の自宅の処分方法については、「そのときの状況」と「債権者との話し合い」で決まります。

例えば、投資物件を任意売却してローンの大半を返済し、残債の返済を継続できることを証明できれば、債権者は「自宅も売却せよ」とまでは言わないでしょう。そうではなく、債務者(投資家、売り手)側に誠意がなく、債権者から信頼されていなければ、自宅の売却を求められるかもしれません。そもそも任意売却に応じてもらえないかもしれません。

投資物件の任意売却を検討している債務者(投資家、売り手)は、情報開示を徹底したり、任意売却後の返済計画をしっかり立てたりして、債権者の信頼を得る必要があります。

- 任意売却と競売の違いを知っておく

先ほど任意売却のメリットの中でいくつか競売と任意売却の違いについてご説明しました。

先ほど述べたようなメリットが実現可能なのは、競売が裁判所主導の公的執行であるのに対して、任意売却は所有者の意志で売却を行い、その売却代金を用いて返済に充てるという仕組みであるためです。

公的な手続きではない分、それだけ自由や融通が利きます。

競売では、競売の結果、別の人に受け渡しが行われてしまうと、立ち退きなどの公的で強制力のある手続きが可能になります。

また、競売は一般的な不動産販売とは異なるため、ターゲット層が若干異なり、そのため販売価格が1~2割ほど低く取り扱われる傾向にあります。その他必要な経費に関しても、競売の場合は売却代金を利用することは不可能です。

また、公的な手続きで融通が利きにくいということは、残ったローンの返済方法の変更などもなかなか認められないので、負担が大きくなってしまいます。

そして、周囲に知られてしまう可能性についても大きく異なります。

任意売却の場合は、一般的な不動産売却とほぼ同じような手続きを踏んでいくため、周囲にローンの返済が滞ってしまったことは知られにくいでしょう。

一方、物件が競売にかけられてしまうと、官報などの公式な文書に乗ってしまう上、裁判所の調査官などが物件の周囲に調査にやってくるため、周囲に知られてしまう可能性は高いといえます。

このように、任意売却も競売もローンの返済が滞ってしまった場合の対処手段であるという点においては同じですが、そもそも本質的な内容から大きく異なります。

競売が公的な執行の一種であり、より迅速に問題が解決すると考えられる一方、任意売却のほうが手続き等の手間は多少かかるものの、債務者にとってもより納得でき、尚且つ将来的なローンの負担を少なく抑えることができます。

これらの違いは、万一の場合に備えてしっかりと理解しておくべきです。

任意売却にかかる費用

結論から言ってしまうと、任意売却にかかる費用は基本的に0です。

これが実現できる理由としては、物件の売却代金から仲介手数料やその他諸費用が天引きされ、残った分が債務の返済に充てられるためです。

仲介手数料は基本的に販売価格の3%と定められていますが、そのような費用は全て売却代金から天引きされます。

また、そのほかすぐに必要であると認められる費用の分に関しては売却代金から引き落として手元に残しておくことも相談によって可能です。

任意売却はどのような人が考えるべきか

任意売却は、すべてのローンの返済に苦しんでいる不動産投資家(売主)におすすめできます。

そして特に、次の項目に当てはまる人は、積極的に任意売却を検討したほうがよいでしょう。

・「競売は避けたい」と強く思っている人

・競売より任意売却のほうがメリットが多いと認識している人

・ローンを借りている金融機関と協議できる人(話し合いをする意思を持っている人)

・ローンを借りている金融機関の担当者から信頼されている人(普段から信頼関係を築けている人)

ただし、任意売却をしない方が良い人もいます。

それは、これまでとおりローンの返済を続けることができる人です。そもそも、財力があったり収入が多かったりしたら、金融機関は任意売却に同意しません。そして、収入が多いのに金融機関に任意売却の相談をしたら、信用を失ってしまうかもしれません。

また、「ローンの返済はギリギリ継続できるのだが、できれば任意売却をしたい」という人も、思いとどまったほうが良いでしょう。その状態で任意売却に踏み切ることは、自身の信用に傷がつくからです。

ローンの返済は、ビジネスパーソン同士の約束です。まずは、ローンの返済を優先すべきです。ローン返済に行き詰まることが確実になるその少し手前で任意売却を検討してみてはいかがでしょうか。

破産してしまった場合はどうしたらいい?

これは一番悪いシナリオではありますが、物件を保有しながら自己破産してしまった場合についての解説をしていきます。

自己破産をすると、裁判所が破産管財人を選定します。

破産管財人は、破産申請をした人のすべての財産を管理下に置いてそれらの価格や価値を調査します。

そして、これらを売却しそれを破産者の債権者に分配することで極力破産者の負債を減らします。

この時、破産管財人はなるべく負債残高を減らすためにも破産者の所有する財産をなるべく高値で売るように努力しなければなりません。

そのため、破産者が不動産を所有していた場合、競売よりも高い値段で取引されやすい任意売却の手段が取られることも少なくありません。

しかし、破産した場合、不動産を含むすべての財産は破産管財人の管理下にあり、そのため任意売却にするかの判断ができるのは破産管財人のみであり、特に自宅ではなく投資用物件の場合は自分の都合で判断を左右することはできません。

破産管財人による任意売却では、まず破産管財人と抵当権者との抵当権抹消についての交渉から始まります。

ただし、破産してしまった場合は金融機関等の抵当権者への影響は非常に大きいため、抵当権者の要望がより強く反映されます。

ここで話し合いがまとまると破産管財人は自らが売主となって不動産の売却を行います。

一方、話し合いの結果抵当権者が任意売却を認めなければ、その物件は競売にかけられます。

破産してしまった場合も任意売却の手段が取られることが多いですが、任意売却するかどうかの判断、売却時の抵当権者との交渉、売主としての役割、交渉後の売買契約の締結などすべてを破産管財人が引き受けるため、所有者本人の管理の範囲からは出てしまいます。

まとめ

任意売却はローン返済が滞ってしまった場合の物件売却で最も良い選択肢であると言っても過言ではありません。最も自由で、最も返済にとって良い選択肢です。

もちろん、不動産投資で失敗しないことが一番良いことですが、万一の場合は任意売却を選択すると良いでしょう。

そもそも不動産投資で失敗しないためにも、不動産投資ローンについてしっかりと理解をしておくことが大切です。

不動産投資ローンについて、以下の記事を読んで理解を深めておきましょう。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- 成功

- 確定申告

- 収益物件

- 東京23区

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company