【 目次 】

不動産運用を行う際にはメリットもある一方で必ずリスクがあります。

今回はその中でも地震のリスクについて解説します。

東日本大震災や熊本地震によってその関心度は高まりを見せていますが、不動産投資を行う上で地震のリスクはどの程度のものなのか、またどのような対策ができるのかを見ていきましょう。

不動産にとって地震はリスクなの?

まず、地震が起きたとして不動産にどの程度の影響を及ぼすのでしょうか。

実際には、地震が起きてもマンションが完全に倒壊してしまう可能性は限りなくゼロに近いと言われています。

このことにつきましては下記の記事で詳しく述べていますので宜しければご覧ください。

関連記事:不動産投資で地震がリスクって、本当?

とはいえ、完全に倒壊してしまう可能性は低くとも、小破や中破と言われる破損は高確率で起こります。

もし地震保険に加入していなければ補修にあたり、その時の貯金から払わざるをえません。

急な出費に対応出来ず修繕出来ないとなれば、入居者が退去したり、放置する事により更に劣化する可能性もあります。

そのような時に備えて、どうすればよいのでしょうか。

地震リスクに備える、地震保険

前述の通り地震による不動産の倒壊リスクは低くても、小破や中破には備える必要があります。

そのようなリスクをヘッジするために、地震保険に加入することをおすすめします。

当社のお客様は購入時には100%地震保険に加入していただいております。

それでは、そもそも地震保険とはどういうものなのか、地震保険の仕組みやよく頂く質問を例に説明致します。

地震保険とは

地震が起こった際、所有している不動産に損傷があった場合に支払われる保険です。

地震保険は火災保険に付帯する保険で、地震保険単体では契約出来ず、基本的には火災保険に加入していなければなりません。

補償される範囲は地震、噴火、津波による被害のみに適用されます。

例えば下記のような場合は火災保険として適用となります。

・近隣の建物の火事によるもらい火

・入居者が起こしてしまった火事

・蛇口を開けたままや、配水管の故障による水漏れ (水害はオプションのケースが多いです。)

地震保険の歴史

お客様より、

『未曾有の地震が起きた場合、保険会社が保険料を支払うことが出来ず保険金が下りないんじゃない?』

と質問を受けた事があります。

この質問の回答は地震保険が日本に誕生した歴史に大きく関わります。

地震保険は政府が1966年に法律を制定し民間の保険会社に働きかけた事が始まりです。

何故、政府が働きかけるまで地震保険が日本に存在しなかったかと言うと、当時、日本の保険会社の資金力だけでは地震が起きた時の支払いに耐え切れる体力が足りず、外資系の保険会社は、世界規模で見たときに地震の発生頻繁が多い日本での地震保険はリスクが高いと感じ、日本での地震保険の参入は見送っていました。

そこで、各民間の保険会社に『再保険(詳細は後ほど)を政府が担うから地震保険を日本に作ろう』と、民間の保険会社に掛け合い、日本で地震保険が誕生しました。

先程の質問の回答と上記を要約すると、『保険会社が払えなくなっても、足りない分は政府が出しますよ』という事です。

最終的には地震が起きても、保険会社だけでは足りない保険金は政府から支払われます。

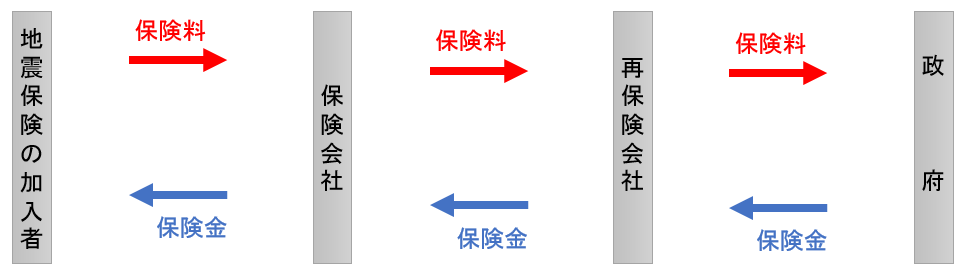

再保険とは

再保険とはシンプルに言うと、保険会社が掛ける保険のことです。

保険会社は自分の会社にあるお金だけでは保険の契約者に支払いが出来なくなる可能性もゼロではありません。

保険の契約者に支払いが足りなくなれば倒産するしか道はありません。

なので保険会社も更に保険を掛けているというわけです。

保険会社が更に保険を掛ける相手は、再保険を扱う再保険会社と政府となります。

地震保険を例に見てみましょう。

保険料の流れと、保険金が足りなくなった場合の保険金支払いの流れは下記です。

地震保険の加入者は保険会社に保険料を支払い、

保険会社は再保険会社に保険料を支払い、

再保険会社は政府に保険料を支払っているのです。

地震が起きて保険金が発生し、保険会社だけでは支払えない場合はこの逆の流れで、皆様に保険金が支払われます。

地震保険の基礎知識

それでは実際に地震保険に加入しようとした場合、加入期間や保障内容はどのようになっているのでしょうか。

加入期間

1年から5年間が多く、加入期間は自身で選択出来ます。

補償内容

全損の場合

支払われる保険料 : 契約金額の100%

・建物

主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合

・家財

損害額が保険の対象である家財全体の時価額の80%以上となった場合

大半損の場合

支払われる保険料 :契約金額の60%

・建物

主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合

・家財

損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合

小半損の場合

支払われる保険料 :契約金額の30%

・建物

主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合

・家財

損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合

一部損の場合

支払われる保険料 :契約金額の5%

・建物

主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け建物の損害が全損・大半損・小半損に至らない場合

・家財

損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合

液状化の補償

東日本大震災の際に、液状化の被害が騒がれました。

液状化の被害に遭われた方も多いかと思います。

その被害により液状化に関する保障も見直されました。

【全損】 『地盤沈下30cm超』 or 『傾斜角度が1°超』

【半損】 『地盤沈下15cm超、30cm以下』 or 『傾斜角度が0.5°超、1°以下』

【一部損】『地盤沈下10cm超、15cm以下』 or 『傾斜角度が0.2°超、0.5°以下』

気になる地震保険の料金は?

これまで地震保険に関する内容についてご説明させていただきました。

それでは、地震保険は一体いくらくらい支払わなければならないのでしょうか。

ここでは地震保険料について解説します。

地震保険料はどこも同じ?

実は地震保険はどこの損害保険会社を選んでも保険料は同じです。

前述させていただい通り、地震保険は政府主導で誕生しました。

政府が作った地震保険ですので、『政府が扱ってる地震保険商品を、各損害保険会社が同じ金額で販売している』という訳なのです。

なので地震保険は、引越しする時や、車を売る時みたいに『ネットで一括査定しなきゃ』とか『相見積もりとらなきゃ!』ということをする必要は御座いません!

地震保険料の決定要素

地震保険料の決定要素は意外とシンプルで、下記のようになっております。

①建物の構造

耐火 (鉄骨、コンクリート)

非耐火 (木造)

②建物の地域

この2点で決まります。

それでは実際の地震保険料を見てみましょう!

地震保険料

保険金1000万円、保険加入期間1年にて算出致します。

【岩手県、山形県、秋田県、富山県、石川県、福井県、栃木県、群馬県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、長崎県、佐賀県、熊本県、鹿児島県】

『耐火』6,800円

『非耐火』11,400円

【福島県】

『耐火』7,400円

『非耐火』14,900円

【北海道、青森県、新潟県、岐阜県、兵庫県、京都府、奈良県】

『耐火』8,100円

『非耐火』15,300円

【宮城県、山梨県、香川県、大分県、宮崎県、沖縄県】

『耐火』9,500円

『非耐火』18,400円

【愛媛県】

『耐火』12,000円

『非耐火』23,800円

【大阪府】

『耐火』13,200円

『非耐火』23,800円

【茨城県】

『耐火』13,500円

『非耐火』27,900円

【徳島県、高知県】

『耐火』13,500円

『非耐火』31,900円

【埼玉県】

『耐火』15,600円

『非耐火』27,900円

【愛知県、三重県、和歌山県】

『耐火』17,100円

『非耐火』28,900円

【東京都、千葉県、神奈川県、静岡県】

『耐火』22,500円

『非耐火』36,300円

保険料の割引

地震保険には4つの割引があります!

①建築年割引

10%割引

昭和56年6月1日以降に新築された建物であれば割引されます。

②耐震等級割引

耐震等級1 10%割引

耐震等級2 30%割引

耐震等級3 50%割引

※2014年7月1日以降の契約~

『日本住宅性能表示基準に定められた耐震等級』もしくは、国土交通省の定める『耐震診断による耐震等級の評価指針』に定められた耐震等級を有している場合は割引されます。

③免震建築物割引

50%割引

免新建築物であれば割引されます。

④耐震診断割引

10%割引

地方公共団体等による耐震診断または耐震改修の結果、建築基準法における耐震基準を満たす場合は割引されます。

まとめ

地震保険料、割引率、補償内容は年々値上げや割引率の変更がおこなわれております。

ご自身で調べるとなると情報が錯綜したり手間がかかるかもしれません。

不動産に詳しいプロに相談すれば安心出来ますね!

ぜひ、不動産投資やそれに付随する地震保険について知りたい方はプロパティエージェントにお問い合わせください!

> 「不動産投資TIMES」の記事一覧を見る

> 不動産オーナー体験談・調査レポートを読む

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company