【 目次 】

不動産投資に取り組む人が多い中で、「やめとけ」と発信する人がいるのは何故なのでしょうか?

この記事では、不動産投資がなぜ「やめとけ」と言われるのか、真相を見ていきましょう。

不動産投資で失敗しない方法について詳しく知りたい方はこちらをご覧ください。

不動産投資が「やめとけ」と言われる理由

不動産投資に対して、

「ハードルが高そう…」

「大きな損失が出そう…」

「手間がかかりそう…」

「高額のローンを組むのが怖い…」

などとネガティブなイメージを持たれている方は実際多いです。

そのため、不動産投資はリスクが大きいイメージが一般的に強く、

「やめとけ」と表現されることは少なくありません。

しかし、「投資」である以上、リスクはつきものです。

不動産投資に限ったことではなく、株式投資などの投資にも共通してリスクは生じます。

その上で、如何にして発生しうるリスクに対策を講じるかが重要です。

イメージで不動産投資を遠ざけずに、どういったリスクがあり、どういった対策方法があるのかきちんと理解することを意識しましょう。

不動産投資のリスクを知る

リスクときちんと向き合うことは、投資成功への第一歩です。

不動産投資におけるリスクには、8大リスクと呼ばれるリスクがあります。

・空室リスク

・家賃下落リスク

・価格下落リスク

・金利上昇リスク

・修繕リスク

・災害リスク

・倒産リスク

「8つもリスクがあるけど大丈夫なのか…?」と思われるでしょう。

しかし、対策できるリスクがほとんどです。

しっかりとリスクの内容と対策法を理解することができれば、「やめとけ」と言われる投資から、「やるべき」投資へとイメージが変わることでしょう。

関連記事

不動産投資の8大リスクヘッジ法!リスクを制して不動産投資を制す

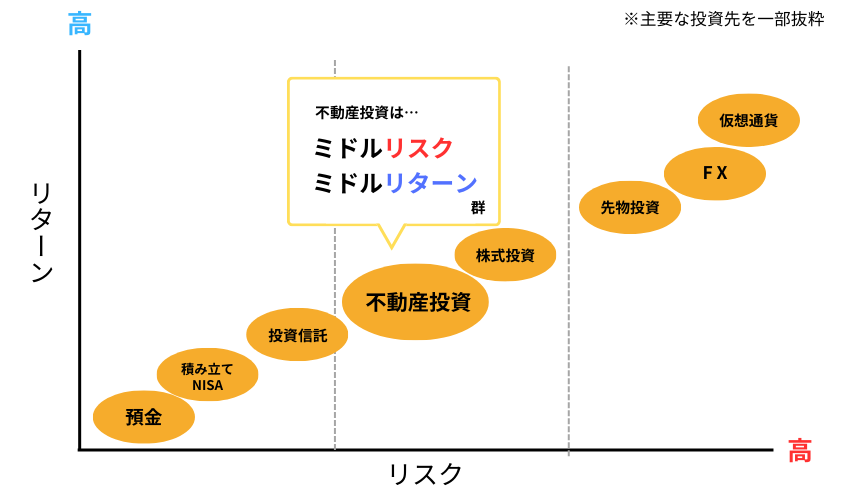

不動産投資はミドルリスク・ミドルリターンといわれ、8つの主なリスクがあります。家賃変動、ローンの金利上昇、価格変動、空室や賃料下落、家賃の滞納、修繕、地震・火災といった天災、管理会社の倒産がそれにあたりますが、それぞれのリスクヘッジ法を知っておくことで、リスクは軽減できます。予備知識として押さえておきましょう。

VIEW MORE

ローンを組んで不動産投資をするということ

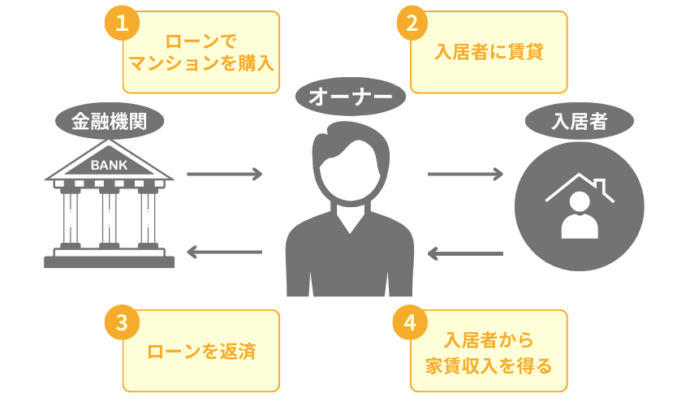

投資用不動産を購入する際は、ほとんどの場合、金融機関から融資を受けて購入・運用します。

融資を受けて購入するという行為を、マイナスに捉えて「借金してまで投資はするべきではない」という否定的な意見をよく目にするでしょう。

しかし、融資を受けて不動産投資に成功している方が多いのも事実です。

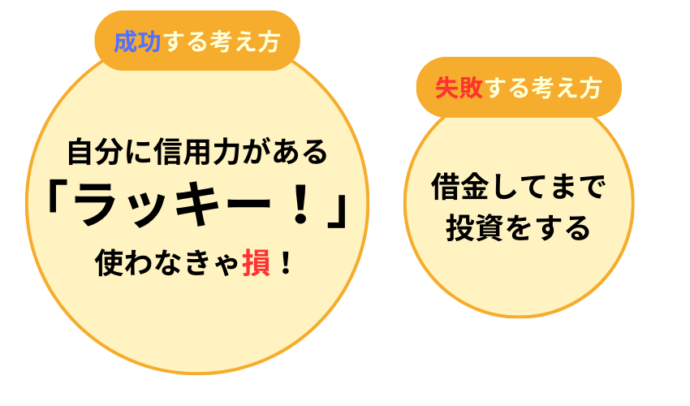

成功している方は、 「借金をしてまで投資をしている」 という考え方ではなく、

「信用力を形に変えて投資をしている」 という考え方で不動産投資をしています。

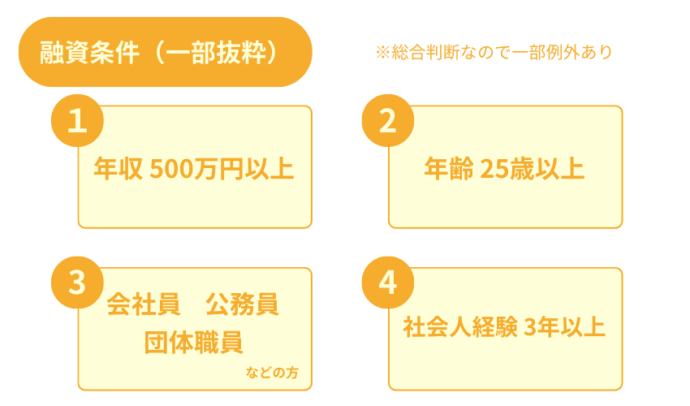

職業・年収などの様々な要素を、金融機関が総合的に判断して融資可否を決めるため、融資を受けられる人はほんの一握りです。

「融資を受けられる」この特権を持っているのに、有効活用しない手はありません。

融資基準を満たしている人は、積極的に活用方法を検討しましょう。

信用力を活用する具体的な考え方

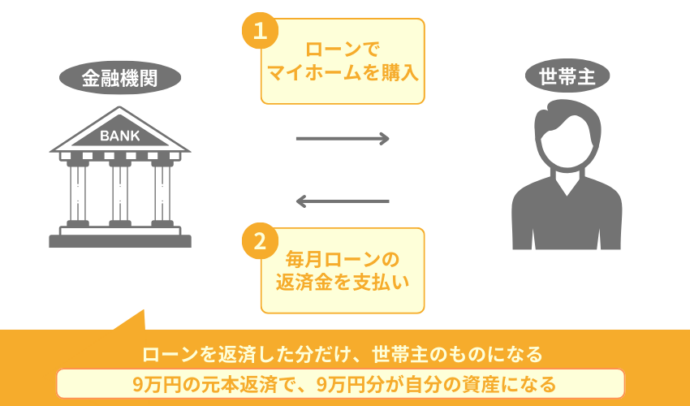

まず、融資を組んで何かを購入する場合、返済した分だけ自身のものになっているという認識を持ちましょう。

例えば、マイホームを融資を受けて購入する場合、月々の元本返済と金利の支払いが発生しますね。

つまり元本返済と金利の支払いの合計が、そのまま毎月の支出となり、返済した「元本」分が自分の資産に変わっていくということです。

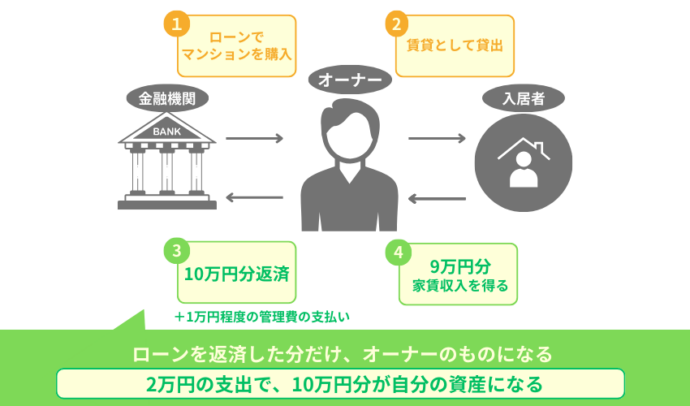

不動産投資の場合はどうでしょう?

融資を受けて購入するので、月々の元本返済と金利の支払いが発生するのはマイホーム購入と同様です。

しかし、これらの支出の元手に違いがあります。

マイホーム購入の場合、支出は全て自分の資金から賄わなくてはいけませんが、

不動産投資の場合、その不動産に入居がついていれば家賃収入が発生します。

そのため、ほとんどの支出が家賃収入で補えます。

大体、月々10,000円~20,000円程度の支出で運用が可能です。

つまり、元本返済が9万円の物件の場合、2万円の支出で9万円分の資産が築けるということです。

この効果は、不動産投資の「レバレッジ効果」と言われています。

不動産投資が「向いている人」・「向いていない人」

不動産投資は、100人中100人がやるべきかと聞かれると、そうではありません。

その人の状況や資金の投資先を探している目的によって、向き不向きがわかれます。

ここからは、自身が不動産投資に向いているのか向いていないのかを見ていきましょう。

不動産投資が「向いている人」

不動産には様々な投資手法がありますが、短期的に利益が見込めるものはほとんど存在しません。

(短期で利益が見込める不動産投資はないと思いましょう)

10年・20年と長いスパンで利益を見込む投資スタイルの人に、不動産投資は向いていると言えます。

投資を長期目線で考えられる人

不動産投資は長期運用になるため、日々の価格変動により一喜一憂していては成り立ちません。

不動産価格は長いスパンで上昇トレンドですが、短いスパンで価格動向をみると下落が続いているタイミングもあります。

痺れを切らして下落したタイミングで売却してしまい、損をしてしまった投資家は多いです。

そのため、不動産の情勢は確認しつつ、自身の運用プランを信じ切れる忍耐力のある人が、不動産投資に向いていると言えます。

行動力と決断力を持ち合わせている人

中古車などの検討をしたことがある人であれば、1回は言われたことがあるかと思いますが、不動産も同じくその場限りの1点ものである場合がほとんどです。

悩みすぎて、物件の購入を先延ばしにしてしまうと、検討中の物件が全てなくなってしまうなんてことも少なくありません。

不動産は、良いと思った物件があれば、すぐに動かなくては理想の物件を運用することは叶いません。

そのため、「良い」と思ったらすぐに購入に向けて動ける行動力と、購入に対する決断力が非常に重要です。

不動産投資が「向いていない人」

次は、不動産投資が「向いていない人」の特徴を見ていきましょう。

余剰資金が少ない人

不動産投資は、月々1万円~2万円程の支出が必要な投資商品です。

そのため月々の余剰資金が、1万円~2万円と限られている方は、ギリギリの状態で運用しなくてはいけなくなるため、プライベートの突発的な支出・運用費用に耐え切れず、運用半ばの売却を余儀なくされます。

そのため、運用に回せる資金的余力がない人の場合、不動産投資はあまりおすすめできません。

短期的な利益を重要視する人

不動産投資は、短期で利益が見込めるものではないと言えます。

そのため、数週間後・数カ月後に利益を上げたい人には向いていません。

短期で利益を上げたい人は、FXや仮想通貨などの価格変動の激しい投資をおすすめします。

まとめ

「不動産投資 やめとけ」の真相は、先述した「向いていない人」に当てはまるのであれば、やめておくべきです。

裏を返せば、「向いている人」に当てはまっている人は、不動産投資をやるべきでしょう。

しかし、不動産投資を成功させるのは、簡単ではありません。

・物件の選定

・運用プランの作成

・金融機関の選定

・契約周りの作業

など、高度な専門知識が必要となります。

不動産知識がない人が、1人で検討するとなると、とても多くの勉強時間が必要です。

「不動産投資に興味はあるけど勉強する時間がない…」そんな人は、

不動産会社が主催する不動産投資セミナーに参加しましょう!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company