【 目次 】

「もっとお金を増やしたい」

「投資をやってみたいけど何から始めたらいいか分からない」

など、投資に興味はあるけど未経験という人は多いのではないでしょうか。

2024年から始まった新NISAもニュースなどで話題になり、今まで投資に見向きもしなかった層も興味を持ち始めています。しかし、いざ投資をするとなると、何から始めたらいいか分からないという人が大半でしょう。また、新NISA以外にも多くの投資法があるので、自分に合った投資法を選ぶのは簡単ではありません。

本記事では、投資初心者におすすめの投資法や、資産形成に有利な複数の投資手法の組み合わせについて解説していきます。効率的に資産形成できる不動産投資と他の投資法との併用についても説明していきます。

「投資」ってどんなもの?

投資とは、簡単にいうとお金を増やすために自己資金を投じることです。

株式投資で説明すると、まず利益を狙って株式を自己資金で購入するのですが、銀行預金とは異なり、資産を減らしてしまう場合もあります。値上がりを期待して株式を購入したものの、予想に反して株価が下がってしまう、いわゆる元本割れしてしまうケースです。

上記の例でも分かる通り、投資ではお金を増やす目的で始めたのに、かえってお金を減らしてしまうリスクがあります。リスクとリターンは比例するので、大きなリターンを求めるとその分リスクは高くなるのが一般的な考え方です。

一方、堅実な投資を行えば、すぐに2倍、3倍といった大きなリターンを出せないものの、長期的には大きな資産を築ける可能性は高まります。

投資の定石は「急がば回れ」といえるでしょう。

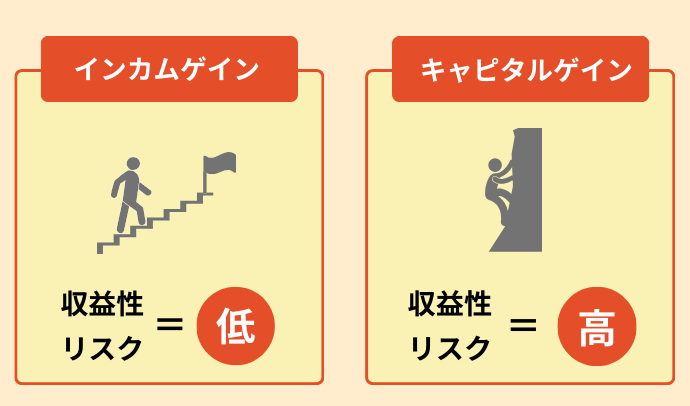

投資で得られる収益は2種類ある

投資で獲得できる収益は大きく分けて「インカムゲイン」と「キャピタルゲイン」の2種類です。どちらか一方を期待する投資法もあれば、両方を狙える投資法もあります。それぞれの特徴を知ったうえで、自分に合う投資法を選ぶことが大切です。まずはそれぞれの定義や特徴を把握していきましょう。

インカムゲイン

その資産を保有していることで得られる利益がインカムゲインです。

例えば、株式を保有して得られる配当金や株主優待、投資信託の分配金、不動産投資では家賃収入などが該当します。

インカムゲインのメリットは、投資商品ごとに得られる時期が決まっていて、安定的に収益を得られることです。一方、デメリットはインカムゲインの利回りは一般的に低く、大きなリターンを得られないことです。株式では企業によって、配当金の有無や金額が異なりますが、どちらにしても投資額に対して数パーセントのリターンにとどまります。

大きく資産を増やしたいと考えているならインカムゲイン目的の投資はおすすめできません。一方、保有している資産でコツコツ収入を得たいと考えている人にインカムゲインはぴったりです。

キャピタルゲイン

キャピタルゲインとは資産の売買による価格変動で得られる利益のことです。

例えば、株式を購入し、値上がりしたタイミングで売却すれば、その差額で得られる利益がキャピタルゲインです。株式投資だけではなく、投資信託、不動産、暗号資産でも同様に購入時より高い価格で売却できれば、多くの利益を手に入れられます。

キャピタルゲインのメリットは、短期間で大きなリターンを狙えることです。簡単ではありませんが、例えば株式では、比較的短期間で2倍のリターンも期待できます。一方、デメリットは経済情勢などによって暴落すると、短期間で大きく資産を減らす可能性があることです。

リスクとリターンは比例するので、暴落を避けたければ、比較的値動きが少ない資産を選ぶのも一つの選択肢です。例えば、駅近など利便性の高い物件を選んで不動産投資をすれば、経済情勢が悪化しても暴落に巻き込まれる可能性は低くなります。

初心者が投資を始める前に知っておくべきこと

今までの説明で投資をして利益を得られるおおまかな仕組みは、理解できたのではないでしょうか。投資は正しい方法で行えば、お金を増やして生活を豊かにできる一方、やり方を間違えてしまうと、資産を減らしてしまう可能性もあります。

特に投資詐欺に遭ってしまうと一瞬で資産を減らしてしまいかねません。これから説明する投資を始める前に知っておくべきことを理解してから始めると、資産を増やす確率を高められるでしょう。

投資の基本を理解する

投資は利益を狙える一方、自己資産を減らす可能性もあります。購入する投資商品の仕組みを理解して、最終的には自分自身で判断しなければいけません。

初心者にとっては難しく感じるかもしれませんが、利益を得る仕組みなど投資の基本を把握しておけば、大きな損失を被る可能性は低くできるでしょう。

基本的にはローリスクローリターン、ハイリスクハイリターンとなるため、自分のリスク許容度に合わせた投資商品を選ぶことが大切です。投資の基本を理解しておくと、「元本確約年利15%」といった、相場から外れた怪しい投資商品も簡単に見抜けるようになります。

分散投資を徹底する

正しいやり方でも投資にリスクは付き物です。万が一の際に損失を最小化するためにも分散投資は重要です。投資の世界にはリスク分散の大切さを説く「卵は一つのカゴに盛るな」という格言があります。

一つの投資商品に資産を集中させてしまうと、値上がりしたときは大きな利益を得られる一方、値下がりしてしまうとダメージは甚大です。仮に一極集中で株式を購入していた企業が倒産してしまえば、資産はたちまち失われてしまいます。そのようなリスクを避けるためにも、分散投資が必要です。

資産分散には、株式、債券、不動産といった資産クラスの分散や、購入する時期の分散、投資する地域の分散などがあります。経済情勢が悪化した際、不測の事態に直面して資産を大きく減らさないように分散投資を徹底しましょう。

詐欺に注意する

投資初心者が特に気を付けるべきは詐欺です。投資ではリアルセミナーでの勧誘だけでなくSNSにも様々な詐欺があります。

「絶対に儲かる」

「月利10%確約」

「3年で必ず元手の5倍になる」

などの謳い文句で勧誘してきます。すべての投資にも共通していえるのは、「必ず儲かる投資は存在しない」ということです。おいしい話があっても、取引が長い富裕層などお得意様から紹介されるため、基本的に一般の人には回ってこないと思っておきましょう。

特に投資初心者のうちは、おいしい話を持ち掛けられたら詐欺を疑うくらいの気持ちで、情報に接するのが被害に遭わないためには大切です。特に不動産投資のような高額の商品では、騙されると多大な借金だけ残る可能性もあるので、必ず信頼できる不動産投資会社から購入するようにしましょう。

長期的な視点で運用を行う

どの投資でも、長い期間をかけて利益を出すのを心がけましょう。株式投資、投資信託、不動産投資など、ほとんどの投資において、時間を味方につけるのは大切です。

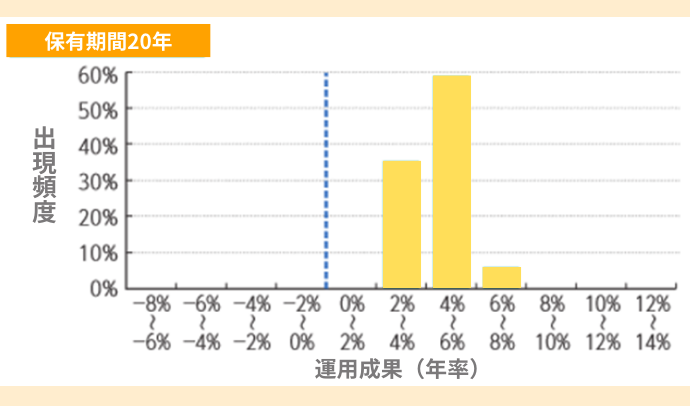

例えば、旧NISAのときから、注目を集めていた積立投資は時間を味方につけて利益を得る投資法の典型例です。投資期間が長いと利益が大きくなりやすいだけでなく、元本割れする可能性が低くなります。資産・地域を分散して20年投資信託の積立を行うと、元本割れが発生しないという金融庁が公表している過去データもあるほどです。

今後もこの通りになるとは限りませんが、長期投資によって元本割れリスクも減らせるのは、損をしたくない投資初心者にとって魅力的です。

短期的に利益を得ようとすると金融投資も不動産投資でも、高い専門性が必要になるうえ、リスクが高くなるので、投資初心者には向きません。

余剰資金で投資をする

初心者のうちは特に余剰資金で投資を行いましょう。余剰資金とは使う予定が当面なく、最悪失っても困らないお金のことです。

いくら安定的といわれている方法でも、絶対に増えると確約されている投資はありません。また、長期的には増えていく投資でも、一時的なマイナスは十分発生しうる出来事です。順調に資産が増えていても、リーマンショックのような大きな出来事で暴落する可能性もあります。

そのため、少なくとも大学進学時の教育費や住宅の頭金など、絶対に必要になってくる資金を投資に充てたり、増やそうとしたりしないのが賢明です。

投資の目的を具体的に定めておく

投資の目的は当然お金を増やすためではあるものの、もう一歩踏み込んで「いつまでに」、「何のために」、「どれくらい」といった最低限の項目は定めておく必要があります。なぜなら、欲しい金額や時期によって、適切な投資手法は異なるからです。

例えば、投資してから1年後にリスクを冒してでも増やしたいと考えるなら不動産ではなく、株式投資で個別銘柄への集中投資が選択肢になります。一方、20~30年後の老後の年金対策としての資産運用であれば、不動産投資のような安定的なインカムゲインを狙う方が合理的な選択になるかもしれません。また、新NISAを利用してコツコツ投資信託で積立する方法もあるでしょう。

お金を使う時期や欲しい金額など投資のゴールを定めると、逆算して自分に合う投資手法を見つけやすくなるので、始める前に考えておくのがおすすめです。

投資を始めた後も勉強を続ける

株式投資でも不動産投資でも、運用中も勉強は継続しておく必要があります。なぜなら、資産運用を始める際はその戦略がベストであっても、経済情勢や自分自身の属性や家族構成の変化で合う投資が変わる可能性もあるからです。

毎日勉強する必要はありませんが、定期的にトレンドの変化などを抑える程度には情報に触れておくのがおすすめです。

初心者におすすめの投資

初心者には、専門的な知識不要であまり手間をかけずに、着々と資産を増やせる投資法がおすすめです。投資の基本は安いときに買って、高いときに売るというシンプルな法則ですが、売買タイミングの見極めは簡単ではありません。

そのため、次に買うタイミングを機械的に決められるなど、初心者にも難しくなく、購入後の手間がかからない投資を紹介します。

不動産投資

不動産投資とは、簡単に説明すると物件を購入して大家さんになり、入居者から家賃収入を得て資産形成する方法です。お金持ちしかできないと思われがちですが、金融機関からお金を借りれば、資産があまりない状態から始めることも可能です。

毎月の金融機関へのローン支払いは、家賃収入を原資に返済すれば、実質的にほとんど手出しがなく不動産を運用できます。ローン返済が終わると、その後は家賃のほとんどを収入として自由に使えます。

また物件購入後は、管理会社に委託すればほとんど手間がかかりません。入居者募集からトラブル・クレーム対応など、ほとんどの業務を任せられるため、実質的にほったらかしで運用ができます。

空室になると収入が途絶えてしまうのはリスクですが、駅近の物件のように需要が高いエリアで選べば、退去されてもすぐに次の入居者が見つかるでしょう。一人で物件選びをする自信がない人は、不動産投資会社が開催している相談会などを活用してみるのがおすすめです。プロパティエージェントでは、不動産投資相談会を定期的に行っており、オンラインでも対面でも参加できます。

新NISA

新NISAとは簡単に説明すると、株式投資や投資信託などで得られた配当金、分配金、利益に対して税金がかからない制度です。通常、利益等に対して、約20%の税金がかかります。利益が1~2万円であれば影響ないと思うかもしれませんが、長期間投資をして利益が100万円単位となると、非課税のメリットを大きく感じられるでしょう。

例えば、以下の条件で計算すると、新NISAの制度の有無で100万円超も手残りが変わってきます。

・投資信託を毎月3万円積立購入

・積立期間は20年間

・平均リターンの5%で計算

上記条件で運用を続けると20年で約1,230万円(元本720万円)になり、新NISAであれば、本来発生する税金約100万円がかかりません。

非課税で投資できる金額など、新NISAの概要については以下の表を確認しておきましょう。積立設定を最初にしておけば、あとは放置していても長期的には勝手に資産が増えていく状態を作り出せます。

参考:金融庁|NISAを知る

iDeCo

iDeCoとは、積立時、運用時、受取時のそれぞれ税制優遇がある年金制度です。自分で投資商品を選ぶ必要があるものの、あらかじめ定めた金額を引き落とされるのである意味、強制的に資産形成ができます。

毎年の掛け金は所得控除になり、運用益は非課税となるなど、節税効果はかなり大きいです。特にiDeCoは運用期間が長いので、運用益も大きくなる傾向にあります。掛け金や個人の年収にも影響を受けるものの、所得控除と併せて100万円以上の節税額になるケースも珍しくありません。

一方、デメリットは原則60歳までお金を受け取れない点です。所得控除や利益非課税による税制優遇は大きいものの、マイホームの頭金や子どもの進学費用など、まとまった資金が必要なシーンでも、iDeCoの資産は現金化できません。そのため、今後のシミュレーションを行ったうえで、60歳まで使わないと想定される範囲での掛け金に設定しておく必要があります。

iDeCoの税制優遇によるメリットは大きいので、手元資金に余裕がある人にはおすすめです。

金(ゴールド)

「投資」と聞くと、まずは株式などを思い浮かべる人が多いですが、価値保全に最適な金(ゴールド)に投資する方法も存在しています。金は信用度が高く、災害時や世界情勢が悪化しているような場面やインフレ時に価値を保てるのが主な特徴です。

「有事の金」ともいわれ、多額の資産を持っている富裕層もポートフォリオの一部に組み入れているといわれています。

「金はどこで買えばいい?」と始め方が分からない人も多いかもしれません。今では、金の現物を買う方法以外にも、「金に投資する投資信託」や「金ETF」もあります。投資信託であれば、通常の株式のときと同様に、少額から購入できるので初心者でも始めやすいでしょう。

金は資産としての価値が担保されているので、株式や債券のように発行元が破綻して無価値になるリスクは極めて低いといえます。一方で株式と比べると大きく価値が上がる可能性は低いために、資産を効率的に増やしたいと考えているなら、金投資は資産の一部にとどめておくのがおすすめです。

現金

銀行に預金しているのもわずかに利息が発生するので、広義では投資と呼べます。たしかに、2025年3月に各種金融機関で普通預金金利が0.1%から0.2%に引き上げられたことから、以前と比較して預金をするメリットは大きくなりました。

しかし、他の投資手段と比べ金利は依然低いままのため、ほとんど増えた実感は湧きにくいかもしれません。

現金として持っておくメリットは、突発的な出費に対応できる使い勝手の良さです。投資商品や不動産では、現金化するのに少し時間がかかってしまいます。

一方デメリットはインフレ時の現金の実質的な価値低下です。例えば、同じ20万円でも、日用品の値段が2倍になったら、理論上実際に購入できるモノの数は半分になってしまうので、現金の実質的な価値は下がってしまいます。

資産運用にも回しつつ、急遽の支出にも対応できるよう一定の現金を手元に残しておくのが、万が一の際にも対応で、資産も増やせる理想的な形です。

複数の投資を併用すると効率的にお金を増やせる

初心者におすすめの投資を5つ紹介しました。効率的に資産を増やすには、複数の投資を併用するのが効果的です。なぜなら複数の異なる特徴がある投資商品を保有すると、リスクを低くしながら、よりリターンを望めるからです。

効率的に資産を増やしたいと考えるなら、株式のような金融資産と実物資産を組み合わせて投資するのがおすすめできます。例えば、話題の新NISAと不動産投資の組み合わせは多くの人にとって効率的な資産形成方法になるでしょう。新NISAでは広く分散された投資信託などで積立を行い、金融機関からお金を借りて不動産投資で安定的な収入を得られれば、中長期的に大きな資産の形成が期待できます。

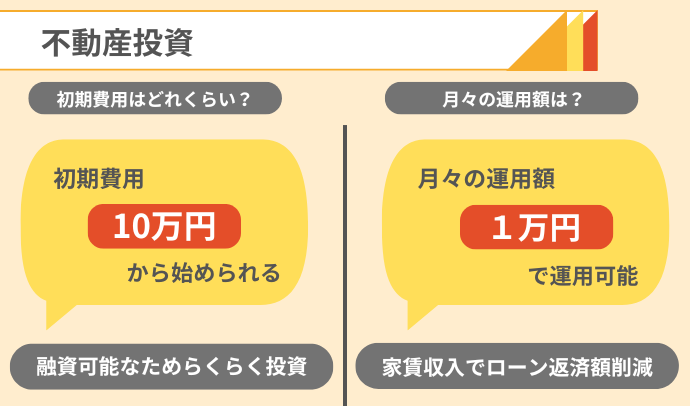

不動産投資は融資を受けられるので、投資するためにまとまった現金を準備しなくていいのも、おすすめできるポイントです。個人属性にもよるものの、物件購入時に手出し10万円程度で始められる場合もあります。10万円で不動産投資をできるなら、金銭的な負担も感じにくいでしょう。

また、不動産投資は現物資産なのでリスクに対しても比較的強く、景気後退局面で株価が大幅に落ちていても、需要のある物件なら家賃収入は安定的なので、資産総額の変動を緩やかにできます。そのため、バランス良く資産形成をしたい人は、株式投資×不動産投資のように特徴の異なる投資商品を組み合わせて運用するのがおすすめです。

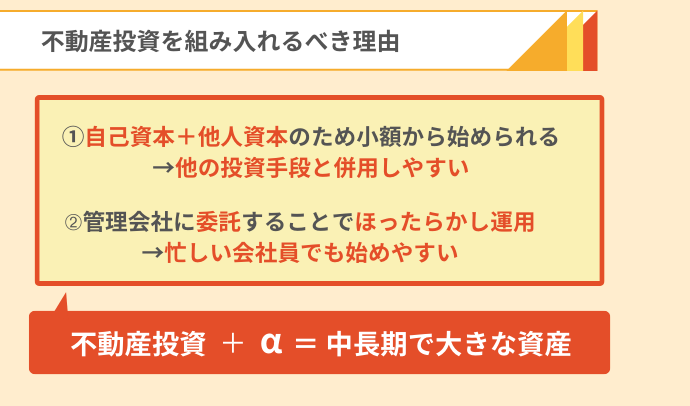

不動産投資を組み合わせるのがおすすめの理由

初心者が複数の投資を行う際に、組み入れるべきおすすめの投資は不動産投資です。なぜなら、手元に多くの資金がなくても始められたり、忙しい会社員でも管理会社に委託すればほったらかしで運用できたりと、たくさんのメリットがあるためです。

不動産投資は金融機関からの融資という、いわば他人資本で始められます。そのため、手元に資金がある場合でも、新NISAなどでは自己資本を活用し、不動産投資では借り入れした他人資本で運用する2軸で進められると、資産形成のスピードを大きく上げられるでしょう。

複数の投資を併用する際に不動産投資を入れるのがおすすめの理由を3つ紹介していきます。

少額の資金でも始められる

不動産投資は物件を購入するために、豊富な資産のあるお金持ちしかできないと考えている人も多いですが、自己資金10万円程度から始めるのも可能です。なぜなら、金融機関からお金を借りて始めれば、物件購入費用に加え、諸経費の大半の支払いで持ち出し不要にできるからです。

誰でも多額のお金を借りられるとは限りません。しかし、安定した収入を得ていて、長期的にも同水準以上の給与を得られると金融機関から認められるなど、いくつかの条件を満たすと融資は認められる傾向にあります。

少額の資金で始められると、新NISAや金投資をしている状況でも、投資するための新たな資金調達が不要です。そのため、既存の投資は継続しつつ、始められるのも不動産投資がおすすめできる大きな理由です。

ほったらかしで資産を増やせる

不動産投資では入居者とのやりとりなどの管理業務を一任すると、不動産オーナーはほったらかしで運用できます。入居者募集や賃貸契約、入居者のクレームやトラブル、家賃回収まですべて任せてしまえば、ほとんど手間がかかりません。

管理委託の手数料も相場は家賃の5%程度なので、実質的にはほったかしにしておいても、勝手に資産が増えているという状態を作りだせます。大事な物件選定の段階では、手間がかかりますが、購入後はほとんど手間をかけずに資産形成できるでしょう。仕事が忙しい人や家事育児と仕事の両立であまり時間がない人でも運用できるのも、多くの人におすすめできる理由です。

長期間では大きな資産を構築できる

不動産投資は少額の自己資金で始めて、長期的には数千万円単位の資産を作れるのもおすすめできる理由です。入居者の家賃を原資にローンを完済できれば、その不動産がそのまま自分の資産になります。

例えば、4,000万円でマンション1室を購入し、家賃収入で毎月のローン返済ができていたとします。家賃は返済と諸経費で消えて、毎月の手残りはなかったとしても、完済後、その不動産は借金なしの自己所有物件です。

そのまま運用もできるし、売却してまとまったお金を手に入れることも可能です。仮に売却する際に価格が購入時の30%減となっても2,800万円が手に入ります。購入後、すぐに大きな利益を得るのは困難ですが、中長期的には手出しも手間もほとんどなく、数千万円の資産を築けるのは他の投資では考えられない不動産投資の魅力です。

ちなみに、投資信託の積立投資で2,800万円の資産を30年で作るためには、年利5%で毎月約34,000円の積立(元本1,224万円)が必要になり、かなりハードルは高いです。

まとめ

本記事では、初心者におすすめの投資法を紹介しました。税制優遇のある新NISAやiDeCoもおすすめですが、不動産投資を組み合わせると、より効率的な資産形成が期待できます。手元にある資産を株式で運用しながら、金融機関からお金を借りて不動産投資を行うなど、個人の状況に応じて、投資法を組み合わせてみてください。

自分に合う投資法や組み合わせで分からなかったり、迷っていたりしている人は、プロパティエージェントの無料相談会を活用してみてはいかがでしょうか。それぞれの資産状況などに合わせて、アドバイスを致します。相談は無料なので、まずは話だけでも聞いてもらうのがおすすめです。

不動産投資セミナー

▼おすすめPoint

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

監修者プロフィール

七海碧(ななみあおい)

ファイナンシャルプランナー2級 / 資産運用検定3級

不動産・金融に特化している専業ライター。不動産会社で再開発に従事したことがきっかけで不動産に興味を持つ。個人では不動産を中心に株式・暗号資産など幅広く運用しており、その投資体験をもとに、初心者でも理解できるように説明することが得意。大手メディアで不動産や金融ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company