【 目次 】

「賢く資産形成したい!でも、どの投資を選んだり、組み合わせたりすれば良いのか分からない」という人は多いのではないでしょうか。

思うように手取りが増えず日々の物価も上がっている近年においては、貯金だけでは不十分で、個人での資産運用が求められる時代になってきました。

資産運用を助ける制度として、2024年には新NISAがスタートし、投資未経験者も多く利用していると、新聞やニュースでも話題になっています。

「新NISAだけやっておけば、老後資金は大丈夫」という声も聞こえてきますが、はたしてそれは本当なのでしょうか。

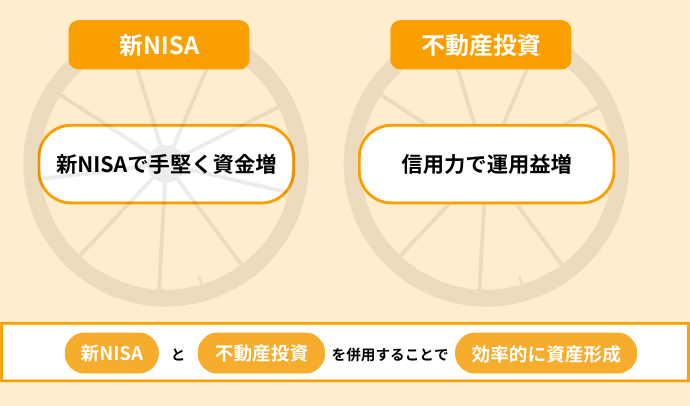

もちろん、新NISAの利用は効果的です。しかし、新NISAも投資の1つであり、リスクが存在します。より効率的で安心な資産形成を行いたいと考えるなら、新NISAに加えて、今人気の不動産投資など、複数の投資法を組み合わせる手法がおすすめです。例えば、不動産投資はレバレッジ効果があり、手元にあるお金が十分になくても、大きな資産を築けます。今手元にある資金を新NISAで非課税運用しつつ、金融機関からお金を借りて不動産投資を行うことで、リスクを分散し、安心のおける資産形成が可能となるでしょう。

異なる特徴を持つ投資を組み合わせると、高いリターンを狙いながら、リスクを抑えられる理想的な資産運用が実現できます。本記事ではその理由を解説していきます。

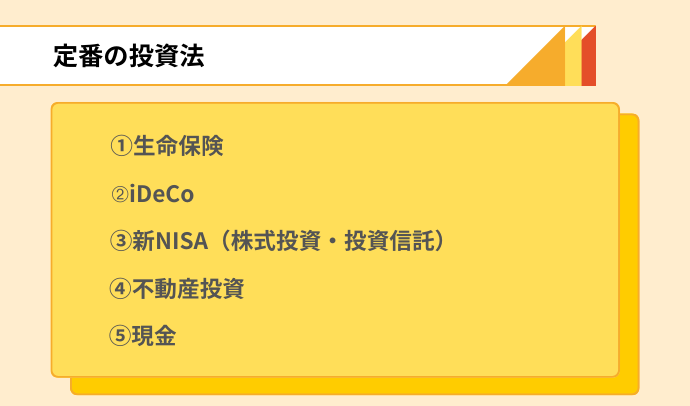

1.定番の投資法5つの特徴

話題になっている新NISAやレバレッジ効果を見込める不動産投資など、定番の投資法を紹介していきます。

それでは、それぞれの特徴やメリット・デメリットについて解説していきます。

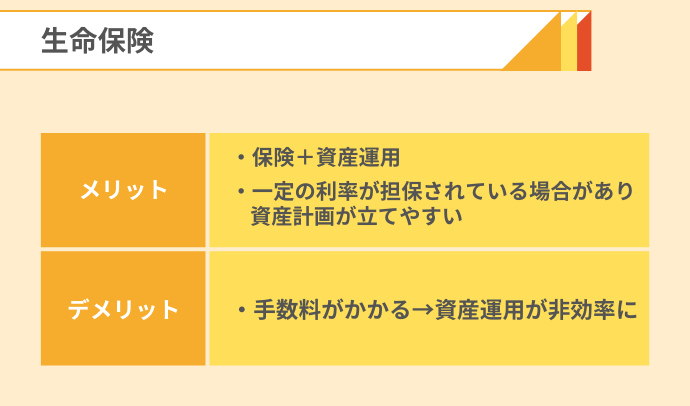

生命保険

病気やケガで働けなくなる、死亡するなど、万が一の際に遺された家族への備えとして使われる生命保険ですが、利回りが期待できる投資としての一面もあります。

保険商品の中には、大きく分けると掛け捨てタイプと貯蓄型タイプがあります。

掛け捨てタイプは、所定の状況になれば保険金が支払われるものの、満期に到達しても、お金は戻ってきません。

一方、貯蓄型タイプは月々の支払い額は高くなるものの、万一が起きた際の保険金支払いに加え、何も起こらなければ、解約や満期のタイミングでお金が戻ってきます。支払ったお金の一部を保険会社が運用しているので、支払う保険料より高い金額が戻るのも珍しくありません。

この点が、投資としての側面もあるといわれる理由です。

貯蓄型のメリットは保険としての役割を果たしつつ、資産運用を同時に行えます。一定の利率が保証されている場合もあり、計画的な資産計画が立てやすいのも特徴といえます。

一方、貯蓄型のデメリットは資産形成の面で非効率になることです。保険会社を仲介してしまうために目に見えない手数料等が差し引かれてしまいます。そのため、自分自身で投資をした方が資産を増やしやすいといえます。

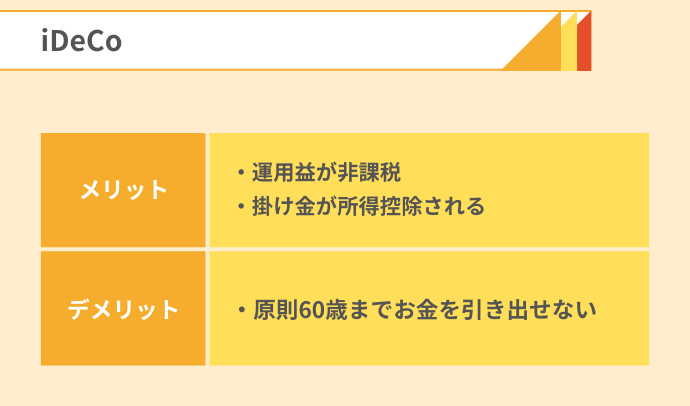

iDeCo

iDeCoとは簡単に説明すると、税制優遇を受けながら、自分の資産形成を行える年金制度です。

自分で選んだ保険商品や投資信託の運用益が非課税になるのに加え、毎年の掛け金は所得控除の対象にもなるのも大きなメリットといえます。受け取る年齢や受け取り方法も選べるので、自分の資産状況に合わせてフレキシブルに対応できるのも魅力的です。「人生100年時代」が到来しているなか、税制優遇を受けて老後の経済的な心配を減らせるのはiDeCoのメリットでしょう。

iDeCo最大のデメリットは、原則60歳までお金を引き出せないことです。所得控除や運用益が非課税など、税金面でのメリットは大きいですが、教育費や住宅費などの資金が必要な場面でもiDeCoに投じたお金を現金化できません。そのため、iDeCoの掛け金は、定年までのライフプランの中で使わない予定のお金にとどめておくのが現実的です。

また、iDeCoの特徴として、税制優遇措置は積立時、運用時、受取時それぞれで受けられるメリットがあります。

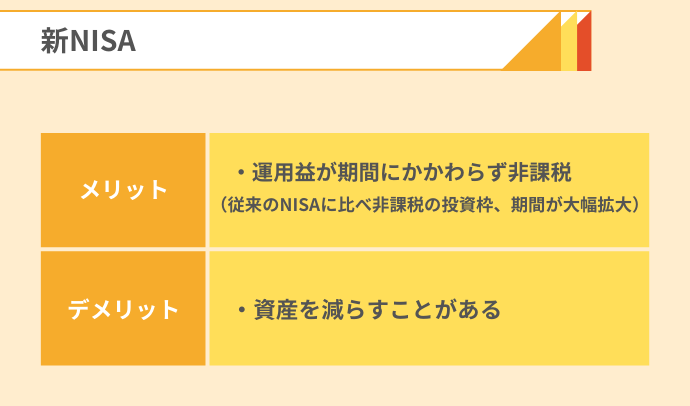

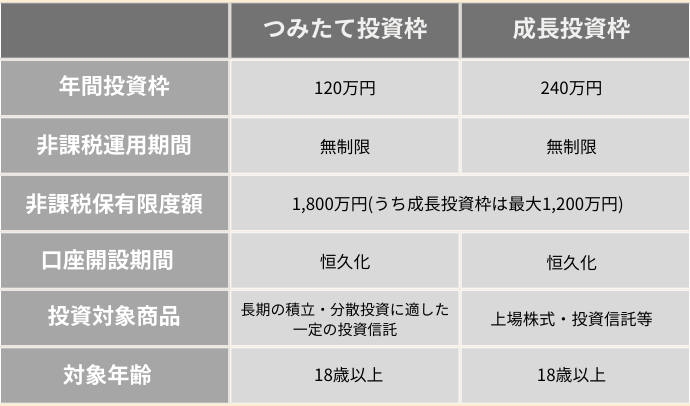

新NISA(株式投資・投資信託)

2024年から新たに始まった新NISAは従来のNISAと比べて大幅にパワーアップしました。本来、株式投資や投資信託などで運用益が出ると、その利益に対して約20%の税金がかかりますが、新NISAでは非課税となります。

利益にかかる税金が0円になるだけでなく、非課税の投資枠や期間が大幅に拡大されたのが新NISAの特徴であり、大きなメリットです。新NISAでは、運用期間に関わらず税金が発生しません。長期間の運用では大きな利益が発生し、本来多額の税金を納めなければいけないので、効率的に資産形成をしたいなら、新NISAの利用は欠かせないでしょう。

一方、デメリットは、必ずしも資産が増えるとは限らない点です。そもそも利益が出なければ、メリットである非課税の効果を発揮できません。銘柄選定をしっかりと行わずに投資をすると、節税になるどころか資産をすり減らしてしまう可能性もあります。

新しいNISAのポイントは以下の通りです。

参考:金融庁|NISAを知る

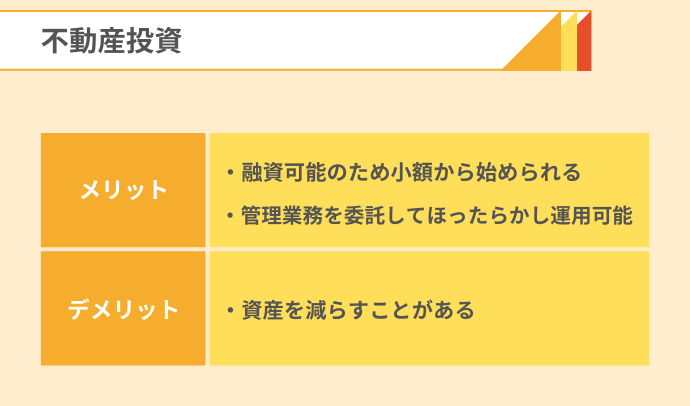

不動産投資

不動産投資とは、マンションやアパートなどの物件を購入し、入居者から家賃収入を得る仕組みです。お金持ちしかできない投資手法に感じられるかもしれませんが、金融機関から融資を受けて、手持ち資金が少なくても不動産投資を始められます。安定した収入があれば、自己資金10万円程度でもお金を借りてスタートできます。

メリットは、手元に十分なお金がなくても大きな資産を築けることです。お金を借りて購入した後、入居者からの家賃収入を原資にローン返済を行えれば、ほとんど手出しが少なく資産形成ができます。完済後は家賃収入のほとんどが利益として残せます。また、不動産を売却してまとまったお金を手に入れることも可能です。

入居者とのやりとりなどの管理業務を委託すれば、忙しい会社員でもほったらかしで運用できるのも不動産投資のメリットといえます。

また金融機関から融資を受ける場合、一般的には団体信用生命保険が付帯します。

万一、本人が三大疾病の診断を受けたり、死亡したりするとローンの残債が0になり、残された家族に残債がない不動産を残すことができます。

残されたご家族は毎月の家賃収入を生活費に充てたり、売却してまとまったお金を手にしたりできます。

デメリットは、短期的に大きなリターンを望みにくいことです。不動産投資は一般的に、中長期的に資産を形成していくモデルなので、個別株の売買のように短期で大きな利益を掴み取るのは至難の業です。そのため、すぐに多額のお金を得たい人には向かない投資手法といえます。

家賃収入を長期的に見込める優良物件を選び、運用し続けられれば貯金だけでは達成が難しい大きな資産を築くことが期待できます。

現金

現金として銀行に預けておくのもわずかながら利息が発生するので、広義では投資ともいえます。たしかに、2025年3月に各種金融機関で普通預金金利が0.1%から0.2%に引き上げられたことから、以前と比較して預金をするメリットは大きくなりました。

しかし、他の投資手段と比べ金利は依然低いままのため、ほとんど増えた実感は湧きにくいかもしれません。

現金として保有しておくメリットは、突発的な費用が必要になってもすぐ使えるなど、使い勝手が良いことです。投資商品を保有していると、すぐに換金できないケースもあるでしょう。

デメリットはインフレ時に資産価値が目減りしてしまうリスクです。例えば、同じ10万円でもモノの価格が2倍に上がれば、買える量は半分になってしまい、実質的な購買力は下がってしまいます。

資産運用をしてお金を増やしていこうと考えているなら、生活に必要なお金を数か月分保有しておき、使う予定のない現金は運用に回すのがおすすめです。

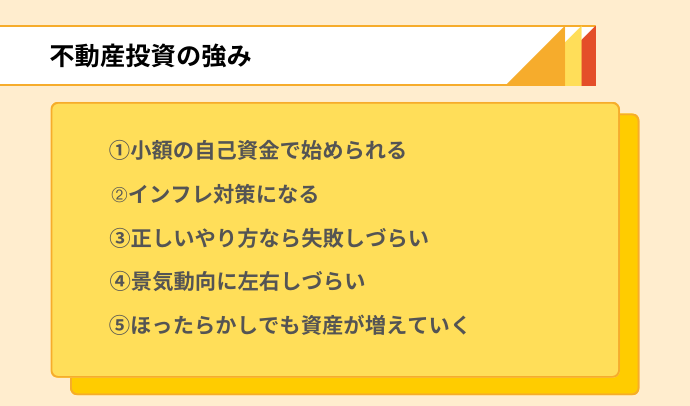

2.不動産投資の強み

数多くある資産運用のうち、特におすすめしたいのが不動産投資です。一棟アパートや戸建て投資など様々な種類の不動産投資のうち、ここでは区分不動産投資について説明していきます。区分不動産投資とは端的に説明すると、マンションの一室を購入し、一室単位で運用を行う投資です。

自己資金をなるべく使わずに、また今行っている投資のリスク分散を行いたい場合、不動産投資も取り組むことをオススメします。

不動産投資の強みを具体的に5つ紹介していきます。

①少額の自己資金でも始められる

他の資産運用方法と異なる不動産投資の強みは、お金を借りられるため十分な自己資金がなくても始められることです。

株式投資や投資信託など、金融投資全般にいえますが、手元にお金がないと投資を始めることすらできません。また少ない資金では、長期間運用しても大きな資産を作るのは難しいでしょう。

しかし、不動産投資は金融機関からお金を融資してもらえれば、手元資金が十分になくても、大きな資産構築が可能です。例えば、35年ローンで5,000万円の物件を購入し、家賃からおおよそ毎月のローン返済ができれば、手出しが少なく完済可能です。購入時より20%価格が下落していたとしても、35年で4,000万円の資産を築けたことになります。

積立投資で4,000万円を達成する場合、年利4%と仮定すると毎月4.5万円を約35年間積み立て続ける必要があり、それなりの資金力を必要とします。そう考えると、少額の自己資産で大きな資産を築ける投資効率性を実感できるのではないでしょうか。

➁インフレ対策になる

インフレとは、物価上昇することであり、裏を返すとお金の実質的な価値が下落する現象を指します。不動産投資はインフレ対策として効果的です。なぜなら不動産は、インフレ状態であっても価格が暴落するリスクが少なく、価値を保ちやすい実物資産だからです。特に利便性の高く資産価値のある物件はインフレへの耐性があり、下がるどころか価格が大きく上昇する場合もあります。

また、インフレ局面においては融資を受けて不動産投資をするのもプラスに働きます。インフレ時はお金の価値が相対的に減少するので、借金の実質的な負担感を減らせるでしょう。

不動産という資産特性に加え、融資を受けるという性質から、不動産投資はインフレ対策として効果的です。

③正しいやり方なら失敗しにくい

不動産投資は、投資である以上、失敗する確率を0にすることはできません。しかし、長期的に収益の出る物件を選び、正しいやり方で運用できれば、失敗する確率を大きく減らせるのが不動産投資の特徴です。

例えば、人気がある多くの人が住みたいと思っているエリアで物件を購入できれば、空室リスクを抑えた安定的な運営ができます。需要が高い物件なら、退去されてもすぐ次の入居者が決まり、人気があるので不動産価格自体も上がる傾向にあります。

不動産投資が未経験だと、そのような物件を見つけるのが難しく感じるでしょう。基本的な知識を身に付けるためにも、不動産投資会社のセミナーなどに参加してみるのもおすすめです。個別に質問をしたり、自分の状況に合わせてサポートを受けたりするのも可能です。日々仕事や家事、育児で忙しい人には、Web上でセミナーや相談をするのもできるので、初心者向け資料セットと合わせてぜひご活用ください。

④景気動向に左右されにくい

景気動向によって資産価値が左右されにくいことも不動産投資の強みといえます。

景気が悪い状態が続いていると、株式投資などの資産はマイナス方向に動きます。経済的な停滞が長引けば、投資元本よりマイナス状態に陥る場合もあるでしょう。不動産も国内景気の影響を受けるものの、不動産投資の根幹となる家賃収入はすぐに減るとは考えにくいです。

特に駅近など利便性が高い物件であれば、入居希望者が多いため、値下げする必要はありません。また売却する際も需要が高い物件なら一定数の購入希望者がいるため、景気が停滞している状況においても、値下げに繋がりにくいといえます。

ただし、どの不動産でも影響を受けないわけではなく、多くの人が住みたいと思う物件を選ぶのが、長期的・安定的に収入を得るためには重要です。

⑤ほったらかしでも資産が増えていく

ほったらかしで安定的な資産収入を得られるのも不動産投資の強みです。今は共働き世帯も増えており、日中に不動産投資の業務に携わるのは困難な人が多いでしょう。

不動産投資の購入後の主な業務に、入居者募集、契約、入居後のクレーム・トラブル対応、入退去時の対応などがあり、大変だと思っているかもしれません。しかし、実際には上記の業務をプロの不動産管理会社に委託できるので、購入後は基本的にほったらかしで運用可能です。

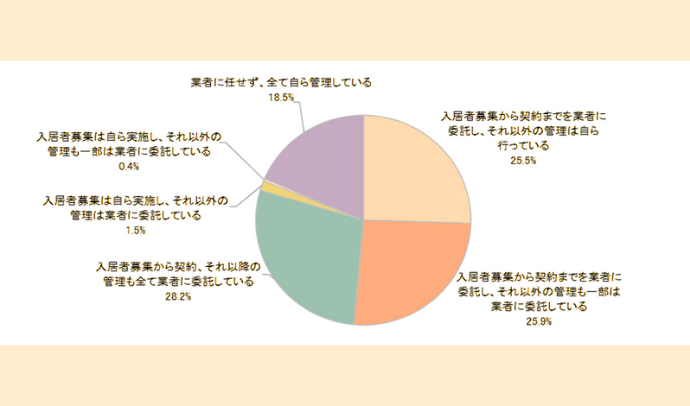

上記の業務を委託しても費用は家賃の5%程度が相場なので、収支を大きく圧迫する要因にはなりません。国土交通省が行った賃貸住宅管理業務に関するアンケート調査によると、8割以上の人が何かしらの業務を不動産管理会社に委託しており、任せることは珍しくないです。

管理委託をすれば、緊急でオーナーが対応することもないので、本業に支障は出ないでしょう。

忙しい会社員でも、購入後はほとんど手間をかけずに運用できるのは大きなメリットといえます。

3.異なる投資法を組み合わせた場合のメリット、デメリット

既に新NISAなどの金融投資を行っている場合、他の投資を組み合わせるとより効果的な資産形成が可能です。なぜなら、異なる特徴がある商品に分散して投資をすると、リスクを抑えながら、より高いリターンを期待できるからです。

一方で、投資手段を増やすデメリットがあることも事実です。

それでは、異なる投資手段を組み合わせるメリットデメリットを見ていきましょう。

異なる投資手段を組み合わせるメリット

異なる投資手段を組み合わせるメリットについて、新NISAと不動産投資を行った場合を例に解説します。

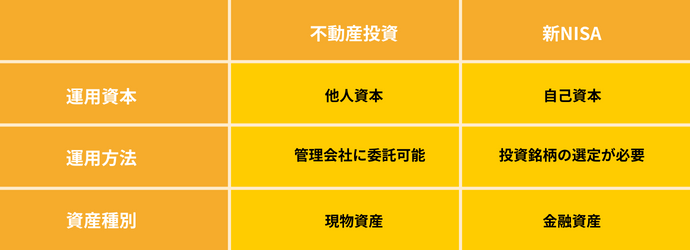

新NISAと不動産投資を組み合わせたとき、手持ちの資金は、新NISAなどの株式運用で増やしつつ、信用力で金融機関からお金を借りて不動産投資をすることでより効率的に資産形成が行えます。

新NISAは、運用する自己資金が継続的に必要です。また銘柄選びなどもしっかりと見定めないと資金を減らす危険性もあります。そのため、運用する自己資金を用意し続けることに加え、正しい銘柄選びをし続ける必要があります。

一方、不動産投資は上述した通り、ほぼ自己資金ではなく、他人資本を使って行う投資です。

信用力で金融機関からお金を借りて、ローン返済は入居者(第三者)の家賃収入で行います。ほとんど手がかからず、毎月着々と資産形成が行われます。また不動産投資は現物資産であることからインフレに強く、物価上昇に伴い価値が上昇することもあるため、インフレヘッジにも役立ちます。

このように特性が異なる投資をうまく組み合わせることで、運用資金を抑えながら、各投資の弱点となるリスクをカバーし、資産形成を拡大していくことが可能です。

さらに、不動産投資は契約者が死亡するなど、万が一の際にローン残債が免除される団体信用生命保険も付帯するので、生命保険効果も期待できます。不動産投資を組み合わせると、万が一の際、残されたご家族へ生活の補償も充実させられます。

このように異なる投資商品を組み合わせて分散投資をすると、特定の資産にネガティブな影響が起きても、保有資産全体での影響は緩やかになります。

異なる投資手段を組み合わせるデメリット

一方、分散投資のデメリットは、運用している資産の種類が増えるために、他とのバランスなど気にかけることが多くなる点です。新NISAで投資信託1種類を毎月積み立てしている状況であれば、基本的に放置しておいても問題ありません。

しかし、複数の投資法を実践していると、特定の資産の比率が大きく増え過ぎると調整が必要な場合もあります。

例えば、今まで総資産のうちに3割程度の比率だった個別株式が、大きく上昇して全体の9割を占めるようになったとしましょう。上記のケースでは個別株式が暴落してしまうと、資産全体に大きな影響を与えるため、少し現金化して他の資産に振り分けて、バランスをとる必要があるでしょう。

ただし、1つの株式に集中投資をするなどでもしない限り上記のような状況に陥る可能性は低いです。そのため、新NISAでの投資信託の積立投資×不動産投資のような、多くの人におすすめの投資の組み合わせにおいては、メリットの方が大きいでしょう。

保有している資産や運用状況を考慮したうえで、自分自身の状況で追加すべき資産が何か分からない場合は、プロに個別相談してみるのもおすすめです。

プロパティエージェントでは、「資産形成」の相談会もWebで開催しているので、初心者向け資料セットと合わせてぜひご活用ください。

4.プロパティエージェントの強み

不動産投資で成功するためには、基本的な知識に加え、トレンドをいち早く掴んで優良物件を購入することが大事です。しかし、仕事や家事・育児で忙しい人が、不動産投資で収益を得るために、自分一人での情報収集するのには限界があります。そのため、信頼できる不動産会社を見つけることが、効率的に情報を得て不動産投資で失敗しないためにとても大切です。

プロパティエージェントの強みを以下の順に紹介していきます。不動産購入時のアドバイスだけでなく、賃貸管理まで一括でサポートする体制をとれるなど数多くの特徴があります。

① 東証プライム上場グループ企業の信頼感

不動産投資において、信頼性の高い不動産会社を選ぶのは重要です。不動産は売買金額が大きいので、失敗をしてしまうと取り返しがつかなくなる可能性もあります。

プロパティエージェントは、東証プライム上場グループ企業です。安心して取引可能な信頼できる会社と考えていいでしょう。

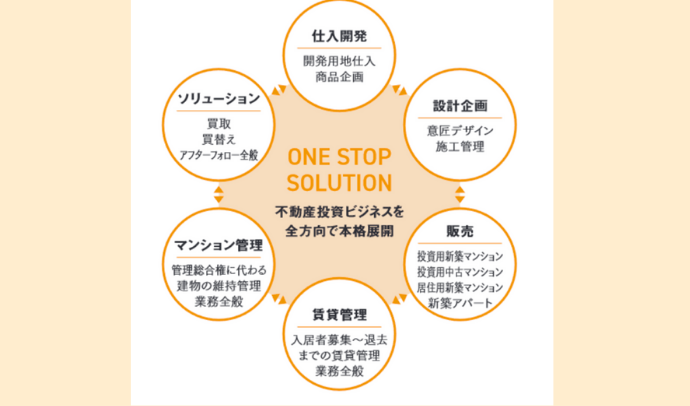

② 購入から管理までワンストップ体制

不動産投資は物件購入から始まり、入居者との契約やトラブル対応、そして売却までと数多くの業務があります。それぞれのタスクを違う不動産会社や管理会社にお願いすると、オーナーの管理も煩雑になり、本来考えるべき賃貸経営に時間を割きにくくなってしまうでしょう。

プロパティエージェントでは、下記の図からも分かる通り不動産投資の業務全てをワンストップ体制で行います。不動産オーナーからすると最小限の手間で効率的に不動産投資を行えるでしょう。本業が忙しく、あまり賃貸経営に時間を割けない人にとって、メリットになります。

③ 都心部中心の豊富なラインナップ

プロパティエージェントでは、安定的な入居率が見込める駅に近い都心物件に特化したラインナップを用意しています。不動産投資で失敗しないためには、入居ニーズの高い都心物件を選ぶことが重要です。プロパティエージェントでは、将来的にも堅調に高い需要が見込まれる東京、神奈川(横浜・川崎)を中心に物件選定をしています。

また、物件在庫数も豊富で、中古・新築のどちらにも対応しているのも強みです。

④ 金融機関の提携数の多さ

有利な条件で金融機関から融資を受けるのは、不動産投資で失敗しないためにとても重要です。プロパティエージェントでは、業界高水準の金融機関提携数を誇り、お客様の要望に合わせたプランを物件とセットで提案できます。

「1%台の金利」や「複数物件への融資」なども提携金融機関だと実現しやすくなります。個人の属性にも影響を受けるものの、「自己資金10万円から不動産投資を始めたい」といったニーズも相談可能です。提携金融機関数が多いのは、不動産投資会社として信頼度が高い証ともいえるでしょう。

⑤ 入居率99.87%、滞納率0.10%の安心感

不動産投資の収入に直結する重要な要素は入居率です。たとえ高い家賃設定をしても、入居率が低ければ、年間家賃見込み額と実際の収入には大きな差が開いてしまいます。

プロパティエージェントでは安定的な需要が見込まれる資産性の高い物件の提供や自社で行う賃貸管理サービスの提供により、99.87%の高い入居率(2025年11月時点)を実現しています。入居希望者への審査も厳格化しているので、滞納率も0.10%(2025年11月時点)と非常に低い滞納率となっています。

不動産投資では物件のローン返済に家賃収入を使用するため、高い入居率はキャッシュフローの安定にも繋がり、安心して賃貸経営をするために欠かせない指標です。

まとめ

不動産投資は金融機関から融資を受けて、投資できるので、物件を購入するほどの現金を持っていなくても始められます。信頼できる不動産会社に購入から賃貸管理まで一貫して任せてしまえば、忙しい会社員の人でもあまり手間をかけずに運用できるうえ、長期的には大きな資産を築ける可能性が高いでしょう。

自分の状況を踏まえて、アドバイスを欲しいと考えているなら、プロパティエージェントの無料相談会を活用してみるのをおすすめします。

不動産投資セミナー

▼おすすめPoint

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

監修者プロフィール

七海碧(ななみあおい)

ファイナンシャルプランナー2級 / 資産運用検定3級

不動産・金融に特化している専業ライター。不動産会社で再開発に従事したことがきっかけで不動産に興味を持つ。個人では不動産を中心に株式・暗号資産など幅広く運用しており、その投資体験をもとに、初心者でも理解できるように説明することが得意。大手メディアで不動産や金融ジャンルに特化して執筆を行い、携わった記事は300記事を超える。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company