【 目次 】

不動産投資は長期にわたる投資になるため、目の前の利回りだけではなく、将来的な利益や売却のタイミングなども考慮して投資判断を行わなくてはなりません。

そのために活用できるのが「IRR」と呼ばれる指標です。IRRを計算することで、その不動産投資で得られる収益について理解し、投資すべきかどうかを判断する基準にできます。

今回の記事では、IRRの計算方法や同じく利益を評価するための指標となるNPVとの違いについて解説しています。是非参考にしてみて下さい。

IRR(内部収益率)とは?

IRR(Internal Rate of Return:内部収益率)とは、

投資の元金をどれくらいの期間で回収することができるか、その効率を数値化したものです。

IRRは、元金をより短期間で回収することのできる投資ほど高くなります。

投資の世界において、お金には時間的な価値が存在します。例として、以下2つの金融商品を比較してみましょう。

| 金融商品A(年利4%) | 金融商品B(年利4%) | |

| 投資額 | 100万円 | 100万円 |

| 投資期間 | 5年 | 5年 |

| 利益の確定条件 | 運用期間中、 年に1回配当金(4万円)があり、 5年目に元本(100万円)が戻り利益が確定 |

5年目の運用終了時に、 元本(100万円)+利益(20万円)が戻り 利益が確定 |

皆さんならどちらの商品を購入しますか?

早期に利益を得ることで、新たな投資に資金を回すことができるため「金融商品A」を選択する人がほとんどでしょう。

少し話は変わりますが、現在の100万円と10年後の100万円は同じ100万円でも「価値」が低くなるのをご存じでしょうか?

そのため投資を行う際は、将来価値を現在価値に換算してしっかりと利益が出せるよう計画を練る必要があります。

そのために活用できる指標が、投資に必要な支出額と投資により得られるキャッシュフローについて、それぞれの現在価値を算出し、その2つが等しくなる割引率である、「IRR(内部収益率)」です。

投資に必要な支出額の現在価値=投資により得られるキャッシュフローの、現在価値の総和が等しくなるような割引率

割引率と現在価値

IRRの定義で登場した「割引率」と「現在価値」について、もう少し詳しくご説明します。

例えば、10,000円を年利5%で運用し、1年後に10,500円になったとします。

すると、現在の10,000円と1年後の10,500円の価値は同じものとして考え、割引率は5%ということになります。

また、同条件で2年間運用を行うと、10,000円は11,025円になります。金額としては増えていますが、手に入るのが2年後であり、現在の10,000円と同価値とされます。やはり割引率は5%です。

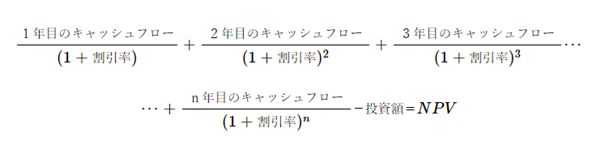

このように、現在価値は「将来得られるキャッシュフローを、現在の価値に換算したもの」を表し、以下の式で計算できます。

*r:割引率 n:年数

不動産投資でIRRは活用できるのか?

IRRは、キャッシュフローに毎年一定でない投資方法と相性がいいとされています。

よって空室率の有無・賃料の変化・維持コストなどにより、毎年キャッシュフローに動きがある

不動産投資では、IRRを活用できる場面は非常に多いと言えるでしょう。

ここからは、具体的な活用例をみていきましょう。

IRRの計算式と計算方法・Excelの関数

IRRの重要なキーワードになる「現在価値」と「割引率」ですが、何を指しているかはここまでの章で、ご理解いただけたかと思います。

先ほどご紹介したとおり、

IRRは投資の支出額の現在価値と、将来投資により得られるキャッシュフローの現在価値の総和が等しくなるような割引率のことです。

計算式にしてみましょう。

それぞれの年の計算式を見ると、先ほどご紹介した現在価値の計算方法と同じであることが分かります。

少し複雑な計算式ではあるため、Excelを活用して算出することをおすすめします。

Excelでの計算方法1|Excelの関数

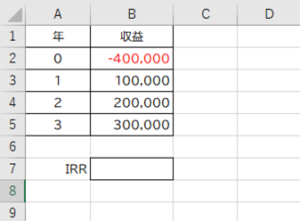

| 【投資先A】 投資額の現在価値 40万円 |

キャッシュフロー | ||

| 1年目 | 2年目 | 3年目 | |

| 10万円 | 20万円 | 30万円 | |

【1】金額を入力する

Excelのワークシートに以下のように金額を入力します。

「投資額の現在価値」は支出にあたるため、マイナスの金額にしましょう。

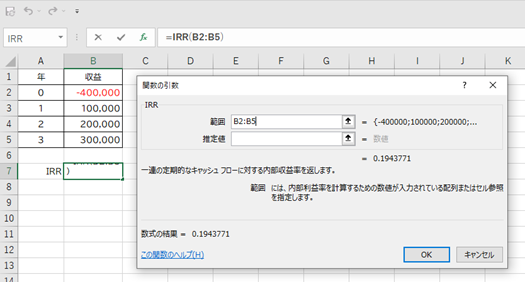

【2】関数を入力する

関数は IRR( 範囲,[推定値])を使用します。

「関数の挿入」から「IRR」を呼び出してもOKです。

「範囲」に初期投資額や年ごとのキャッシュフローを選択します。

※画像の場合、B:2~B:5列を選択

「推定値」は計算結果の予想値という意味ですが、今回は入力せずに進めていきます。

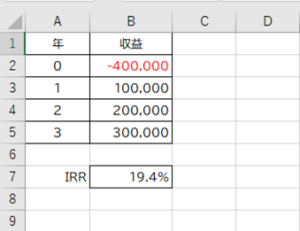

OKをクリックすると結果が表示されます。

この例での IRRは19.4%であることが算出できました。

Excelでの計算方法2|Excelのゴールシーク機能

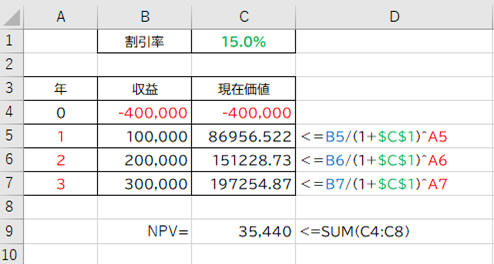

ExcelでIRRを計算する方法はもう一つあります。それはゴールシーク機能を活用した方法です。

ゴールシークとは、表に元々入っている数式を利用して、計算結果から必要な値を逆算してくれる便利機能です。

ここで一つ新しい単語が登場します。それは「NPV(正味現在価値)」です。

NPVとは

NPVは、投資によってどれくらいの利益が得られるのかを示す指標です。

「その投資をするべきか、するべきでないのか」を判断することができます。

それでは、実際にゴールシーク機能を活用していきましょう。

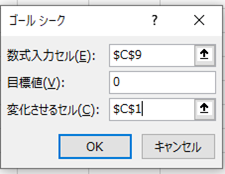

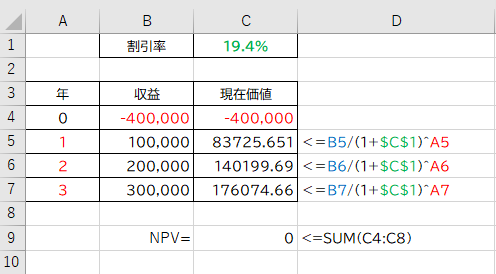

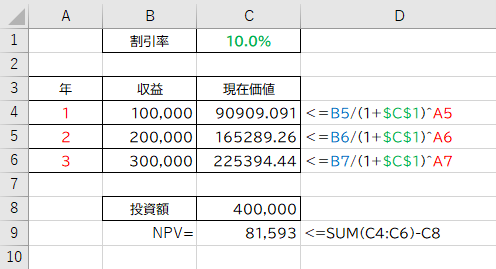

まずは、以下のように現在価値の算出式を追加し(以下の図ではC列)、任意のセル(以下の図ではC1セル)に割引率(以下例では15.0%)を入力します。

割引率はどのような数値を入れても結果は変わりませんので、適当な数値を入力しましょう。

必要な数値が入力できたら、Excelのコマンド[データ]-[What-If分析]-[ゴールシーク]を実行します。

加えて「数値入力セル(E)」にはNPV算出の計算式が入っているセル(上の図ではC9)を、「目標値(V)」には期待する割引率である「0」を、「変化させるセル(C)」には割引率が入っているC1セルをそれぞれ入力します。

C1セルを見ると分かるとおり、NPVをゼロにする割引率(IRR)は19.4%。IRR関数で計算した場合と同じ結果になっています。

このように、Excelを用いると簡単にIRRを計算できますので、ぜひ活用してみてください。

NPVについて詳しく知りたい方はこちらをご覧ください。

IRRのメリット・デメリット

IRRの計算方法について押さえたところで、計算式から分かるIRRのメリットとデメリットについて整理しておきましょう。

IRRのメリット

まずはメリットの部分から見ていきましょう。

【1】時間の価値も反映して評価ができる

IRRには時間の概念があります。

最終的な利益の合計は同じでも、早期に投資資金を回収できる方がIRRの値が上がるなど、

時間的なお金の価値を評価できるという点がIRRのメリットです。

【2】キャッシュフローにバラつきがある場合も計算できる

IRRの強みは毎年のキャッシュフローにバラつきがある場合でも計算可能なことです。

そのため、不動産投資と相性の良い指標であるといえるでしょう。

【3】シンプルに計算できる

IRRに必要な数値は、「投資額」と「毎年のキャッシュフローの総和」のみです。不明確なコストや割引率を考えなくて良いため、シンプルに計算できます。

計算式は一見複雑そうに見えますが、Excelを使えば簡単に値を導き出せる点もメリットです。

【4】計算結果が一つに定まる

IRRの計算結果は一つです。そのため、複数のケースを想定する必要がなく、客観的指標として高い利用価値があります。

IRRのデメリット

メリットの多いIRRですが、一部デメリットも存在します。デメリットも理解して活用することは、メリットを最大限発揮させることに繋がるため、きちんと理解しておく必要があります。

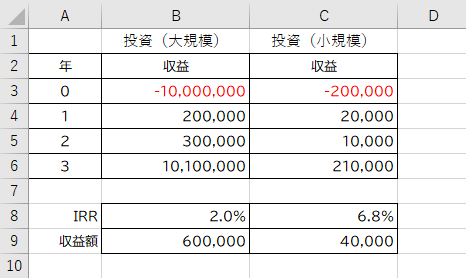

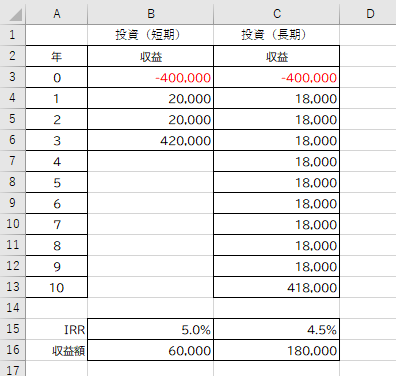

【1】投資規模を考慮できない

IRRは収益率という概念で計算を行うため、投資規模を考慮することができません。例えば、規模の異なる2つの投資方法においてIRRと収益額を計算すると以下のようになります。

IRRだけ見ると、投資(小規模)の方が投資として優れているという結果が出ました。しかし、収益額を見ると投資(大規模)の方が高いことが分かります。

IRRの数値だけを見ていると、収益額の高い投資を見逃してしまうこともあるため注意が必要です。

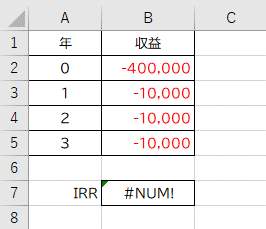

【2】計算できない場合がある

求めようと設定した期間内にマイナス収益がある時など、解が出ない場合があることもIRRのデメリットです。

極端な例ですが、以下のような条件ではIRRを計算できません。

【3】長期的計画の投資が排除されてしまう場合がある

IRRは短期間で発生した利益が高く評価されます。そのため、長期的計画の評価は低くなる傾向があります。例として、以下の2つの条件においてIRRと収益を計算してみましょう。

IRRの値は短期(3年)の投資の方が大きいですが、収益額については、長期(10年)が短期の3倍にも及びます。

もちろん、短期で利益が確定すればその資本を再投資することも可能であるため、短期投資の方が有利かもしれません。

とはいえ、長期的な目線で投資を行おうと考えている場合、最適な投資方法を取りこぼしてしまう恐れがあるため、IRRを使って評価を行う際には注意が必要です。

IRRの比較シミュレーション

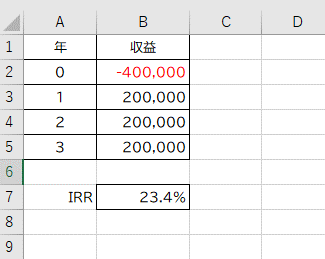

IRRについての理解を深めるため、実際にIRRのシミュレーションを見ていきましょう。先ほどの投資先Aと条件の近い投資先Bを設定し、双方のIRRを比較することとします。

| 投資額の現在価値 | キャッシュフロー | |||

| 1年目 | 2年目 | 3年目 | ||

| 投資先A | 40万円 | 10万円 | 20万円 | 30万円 |

| 投資先B | 40万円 | 20万円 | 20万円 | 20万円 |

投資先Aと投資先Bの共通点は以下のとおりです。

|

異なる点は各年のキャッシュフローしかありません。このような2つの投資先を比較した場合、IRRはどのように変わってくるのでしょうか。

投資先Aの場合

この場合は、IRR≒19.4%となります。

投資先Bの場合

Excelでは以下のように入力し、IRRを計算すればOKです。

IRR≒23.4%という結果になりました。まとめると、投資先AのIRRは約19.4%・投資先BのIRRは約23.4%となりました。

投資先Aと投資先BのIRRを比較するとBの方が高くなっており、IRRを使った評価においてはBの方が優れているということが読み取れます。

IRRの計算はExcelで簡単にできるので、まずはいろいろ条件を変えて試算してみましょう。より理解が深まるはずです。

定期預金のIRRシミュレーション

定期預金の場合、年利とIRRは一致します。

例えば、元本1億円を利回り2%の定期預金(単利)に3年間預けるとします。この場合、3年間で得られるキャッシュフローは以下のとおりです。

2年目 : 1億円×2%=200万円

3年目 : 1億円×2%+1億円=1億200万円

合計 : 1億600万円

※1年目、2年目は利息を、3年目は利息+元金をそれぞれキャッシュで得ることができる

この場合、IRRは以下の計算式で求められます。

Excelで計算すると以下のようになります。

結果は2.0%となり、利回りと同じになりました。

IRRと利回りが等しいことを証明するためには、以下2つの条件が同時に成り立つことを確認すると良いでしょう。

→ 投資期間中(3年間)に得られるキャッシュフローの合計は1億600万円

→ 現在価値は1億円

現在価値と投資期間中に得られるキャッシュフローの合計の値は2条件ともに共通のため、この2つの条件がともに正しければ利回り=割引率となるはずです。

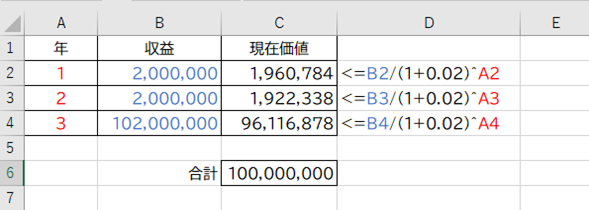

【1】については先ほど計算しましたので、本当に【2】が成立しているかどうかを確認していきましょう。

最初にご紹介した「現在価値」の式に当てはめて、収益の現在価値の総和を計算すると、以下のようになります。

※各年の現在価値については、小数点以下四捨五入した数値を表示

ぴったり1億円になりましたね。これによって、投資に必要な支出額の現在価値が一致したため、IRRと定期預金の金利が同じであることが分かりました。

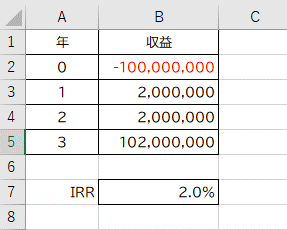

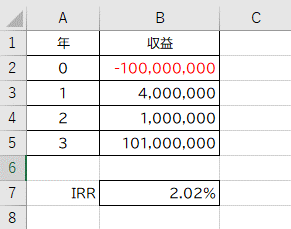

不動産投資のIRRシミュレーション

では、定期預金と比較する形で、不動産投資のIRRシミュレーションをしてみましょう。定期預金と異なり、毎年のキャッシュフローが異なる不動産投資では、IRRはどのようになるのでしょうか?

計算に用いる、不動産投資の条件は以下のとおりです。

利回り:1年目4%、2年目1%、3年目1% |

この場合、3年間で得られるキャッシュフローは以下のように計算できます。

合計:1億600万円 |

先ほど例に挙げた定期預金とは、「投資額」「運用期間」「キャッシュフローの総和」の条件が同じです。

この場合、IRRはどうなるでしょうか?まずは計算式を見ていきましょう。

もちろん、Excelでの計算も可能です。

結果、IRRは2.02%となりました。

定期預金と投資額やキャッシュフローの総和は同じであるにもかかわらず、不動産投資の方がIRRは高くなるという結果になりました。

この理由は先ほどの投資Aと投資Bの例でご紹介したのと同じく、間近に得られるキャッシュフローの金額が大きいためです。定期預金は3年間通して利回り2%でしたが、不動産投資は1年目の利回りが高く設定されています。

投資の選択肢が複数ある場合は、早期から大きな利益を得られる投資案の方が、IRRは高くなるのです。

このように、IRRは複数の不動産投資を比較するのはもちろんのこと、異なる投資方法を比較する際にも利用できるという点も押さえておきましょう。

IRR計算後はどうする?投資判断のポイント

IRRの計算方法や結果の見方について解説しました。ここからは、投資を行ううえでどのような場面でIRRを活用し、そして計算結果からどのような判断をすべきかという点について解説していきます。

まずは投資をするべきかどうかを判断しよう

IRRは「投資をするべきかどうか」の判断をする際に役立ちます。1つの投資の収益率を評価するためには、IRRの計算結果に加え、「ハードルレート」というものが必要です。

ハードルレートとは、投資に要求される最低限の収益率を指します。

不動産投資のハードルレートは5%程度ともいわれていますが、投資目的や条件により異なるため、あくまで目安と考えてください。

IRRとハードルレートを比較した結果、以下のように判断できます。

- IRRがハードルレートよりも低い → 収益率が低いため投資すべきではない

- IRRがハードルレートよりも高い → 高い収益率が望めるため投資すべきである

複数の投資を比較する

IRRは「複数の投資を比較する」際にも活用できます。

特に不動産投資は、年ごとにキャッシュフローが変化するため、IRRによって収益率を算出し、比較することで、最も効率の良い不動産を選定することができます。

また、不動産投資と預金、債券のような異なる投資方法を比較する際にも役立つでしょう。

IRRとNPVの違い

これまで解説してきた「IRR」は収益率という観点から投資を評価する指標でした。

一方で、収益額から考える指標もあります。それが先ほど少し触れた「NPV(正味現在価値)」です。

先述のNPVの求め方をもう一度見てみましょう。

計算式にすると以下のようになります。

「割引率」には設定したハードルレートを入れます。その計算結果により、以下のように判断できます。

|

NPVの計算において重要なことは、割引率(ハードルレート)をいかに設定するかという点です。

割引率はさまざまな条件を考慮して定めなければならず、その根拠とするデータの妥当性も重要視されます。

NPVは、投資により生み出される価値を数値化した指標であるため、主に投資案件を比較する場合に利用されます。

例えば、NPVが1,000万円である投資案件と500万円である投資案件を比較するとします。

その場合、NPVの大きい前者がより大きな価値を生み出す案件だと判断し、後者に優先して投資すべきだと結論付けることが可能です。

まとめると、以下の結論が導き出せます。

|

実際には複数の指標を合わせて考えるので、一概には言い切れないので注意が必要です。それでは、NPVも少しだけシミュレーションしてみましょう。

先程と同様の場合の投資先AのNPVを計算します。割引率は10%にしておきましょう。

| 投資額の現在価値 | 1年目のキャッシュフロー | 2年目のキャッシュフロー | 3年目のキャッシュフロー | |

| 投資先A | 40万円 | 10万円 | 20万円 | 30万円 |

また、Excelでも計算できます。

上記例の場合、NPVは約8万円プラスとなるため有効な投資という結果になりました。

しかし、投資リスクが高いなど、条件によってはNPVをさらに高く、例えば20%に設定する必要があります。

するとNPVはマイナスになり「投資すべきではない」という結論が出ました。

このように、NPVの計算は割引率の設定によって同じ投資でも結果が大きく異なりますので、NPVにおける割引率の重要性は再度認識しておきましょう。

IRRとNPVのメリット・デメリット比較

それでは、NPVについて確認できたところで、IRRとNPVのメリットとデメリットを比較していきます。

| メリット | デメリット | |

| 内部利益率 | ・時間の概念を反映した評価ができる ・キャッシュフローにバラつきがある場合も計算できる ・シンプルな要素から計算できる ・計算結果が一つに定まる |

・投資規模を考慮できない ・解が出ないこともある ・長期的計画の投資が排除されやすい |

| NPV | ・時間の概念を反映した評価ができる ・投資規模を考慮できる ・単純で分かりやすい |

・割引率の設定が必要 ・仮説を基に出される指標であり不確実 ・長期的計画の投資が排除されやすい |

IRRとNPVの共通点としては、時間の概念がある点が挙げられます。また、時間の概念があるため、「短期投資が高く評価され長期投資が排除されやすい」というところも共通しているといえるでしょう。

相違点としては以下の2点が挙げられます。

【1】評価の対象

IRRは「収益率」を評価するのに対し、NPVは「収益額」を評価します。そのため、NPVは「いくら儲かるか」が分かりやすい指標です。また、投資規模を考慮できる点もメリットといえます。

【2】利用する要素と結果の安定性

IRRは明確に設定できる2つの要素から算出可能ですが、NPVは割引率の設定が必要です。割引率をどう設定するかによってNPVの値は大きく変わるため、IRRのように結果が一つに定まりません。その点から考えると、NPVは不安定な指標といえるでしょう。

IRRとNPVの使い分け方

IRRとNPVの共通点と相違点についてご理解いただいたところで、それぞれの使い分けについて見ていきましょう。

ここで大切なのは、投資において最重要視すべきことは「利益を最大化する」ということです。

つまり、「収益率」より「収益額」を優先します。そのため、まず利用すべき指標は、NPVであることを覚えておきましょう。

しかし、収益率を重視しなければならないケースもあります。

例えば予算に制限がある場合は、収益額は低くても収益率が高い投資方法に複数投資して、資産運用の効率性を上げる必要があるなどのケースです。

それが結局、投資額あたりのNPVの割合(NPV/投資額)を上げ、利益を大きくすることにつながるのです。このようなケースでは、IRRが役立つでしょう。

また、もう一点活用法の違いを挙げるのであれば、NPVは複数の投資先を比較する時に有効です。

一方、IRRも投資方法の比較に利用できますが、一つの投資法を掘り下げる時により有効であるといえます。

以上の点をまとめると、IRRとNPVを用いるべき場面は以下のとおりです。

| IRRを用いるべき場面 | NPVを用いるべき場面 |

| ・予算制約下での投資 ・1つの投資先の調査 |

・基本的に用いる ・複数の投資先の比較 |

一般的には、IRRはNPVの補助的役割として利用されます。しかし、場合によってはIRRをメインとすることもありますので、双方の特徴を押さえたうえで使い分けや併用をしていくべきでしょう。

まとめ

投資評価の指標となる「IRR」と「NPV」について解説しました。

両方ともお金の持つ時間的な価値を反映した評価ができるという点は共通しており、投資判断を行う際に一つの基準として活用できます。特に毎年のキャッシュフローが変化する不動産投資とは相性の良い評価方法です。

しかし、当然ながらIRRやNPVにも弱点があり、それだけで投資を評価しきれるものではありません。

投資を行う際には、IRRやNPVのような指標を参考にしつつ、自身の投資目的や準備できる資金、リスク許容度など、さまざまな観点から多面的に評価を行うことが重要です。

「投資をしたいけど、どのような投資方法が向いているのか分からない」「不動産投資に興味があるけれど、どのような物件が自分に合っているのか分からない」そのようなお悩みをお持ちの方は、ぜひプロパティエージェントにご相談ください。

リスクを抑えた物件選びや、実際の投資事例などここだけしか聞けない㊙情報も!? お気軽にご参加ください!

監修者プロフィール

藤田 章

税理士(日本・米国)/行政書士/宅地建物取引士/ファイナンス修士(専門職)

日本長期信用銀行(現 新生銀行)、税理士法人朝日中央綜合事務所を経て、現在、千代田区六番町(最寄り駅:四ツ谷駅)で開業。税理士の資格のほか、米国税理士、行政書士、宅地建物取引士を保有するなど、幅広い分野に関して相談可能です。

藤田章税理士・行政書士事務所

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company