【 目次 】

不動産投資を始めようといろいろ調べていると、ネガティブな話題に行き当たることもあります。社会問題にまで発展した「かぼちゃの馬車」事件などはその代表例でしょう。

今回の記事では、「かぼちゃの馬車事件」を振り返りつつ、不動産投資を始める際に何を注意すべきかを解説します。

不動産投資セミナーに興味がある方は、下記内容もご覧ください。

1.「かぼちゃの馬車事件」は悪質な不動産会社と銀行が起こした事件

2.不動産投資自体は危険なものではない

3.不動産投資を始める際には、優秀な不動産会社を選ぶことが重要▼登場するキーワード

スマートデイズ:投資用不動産の販売会社で、「かぼちゃの馬車事件」を起こした会社

スルガ銀行:スマートデイズと結託し、不正融資を行った銀行

かぼちゃの馬車:スマートデイズが展開していた女性専用のシェアハウスの名前

かぼちゃの馬車事件の概要

「かぼちゃの馬車」は、スマートデイズが建設・運用していた女性専用のシェアハウスの名前です。

スマートデイズは不動産投資家に「かぼちゃの馬車」を販売し、サブリース契約を行うという形で事業を拡大していきました。

ターゲットとなったのは副収入を得たいサラリーマンや医者、公務員たちです。

彼らは「賃料30年保証、利回り8%」というセールストークに惹かれ、スマートデイズと連携している「スルガ銀行」から融資を受け、一棟1億円以上という「かぼちゃの馬車」を購入しました。

しかし、数年も経たないうちにスマートデイズは経営破綻し、サブリース契約の賃料の支払いがなされなくなったため、オーナーたちはローンを返済することができなくなってしまいました。

その結果、自己破産を選択せざるをえない投資家が続出し、社会問題にまで発展したのです。

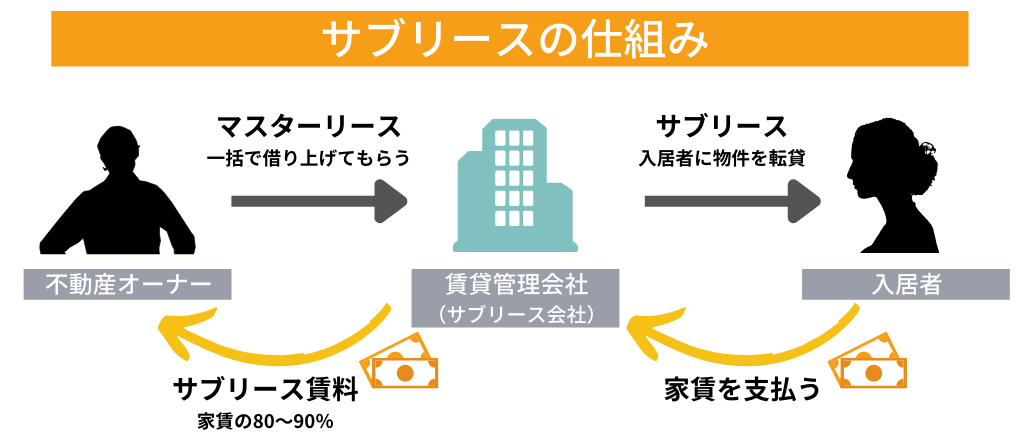

サブリース自体が悪いわけではない

「かぼちゃの馬車事件」で問題となったサブリース契約について、もう少し詳しく解説しましょう。

サブリース契約では、サブリース会社がオーナーから不動産を一括して借り上げ、不動産運用(入居者の募集や賃料の徴収、不動産の管理など)を行います。

運用によって得た賃料から手数料を差し引いた額を、サブリース料としてオーナーに支払うという仕組みです。

オーナー側からすると、不動産運用をサブリース会社に任せられるうえ、安定した収入が得られるというメリットがあります。

このように、サブリース契約自体はオーナーにもメリットが多く、決して悪い契約法ではありません。

「かぼちゃの馬車事件」の問題は、サブリース契約そのものではなく、それを維持するために不正な行為が行われていた点にあります。

「かぼちゃの馬車事件」の問題点を詳しくご紹介していきましょう。

※サブリースの基本情報についてはこちら

関連記事:便利?怪しい?サブリースの特徴・仕組み・注意点をわかりやすく解説!

この事件での問題点

「かぼちゃの馬車事件」はいくつもの不正、もしくは不適切な行為が重なり、そこからほころびが出たことによって起こりました。

施工会社からの高額なキックバック

スマートデイズは「かぼちゃの馬車」を建設するに当たり、下請けの施工会社からコンサル料という名目で50%のキックバック(謝礼)を受け取っていました。

キックバック自体は違法ではありませんが、問題なのはその金額です。2~3%が相場といわれる業界において、50%のキックバックは法外な額であるといわざるをえません。

施工会社はその高額なキックバックを捻出するためには、施工費を値上げするしかありませんでした。その結果、オーナーたちは割高な額で「かぼちゃの馬車」を購入することになってしまったのです。

先ほどご紹介したとおり、「かぼちゃの馬車」は土地込みで一棟1億円以上の価格で販売されていました。

しかし、実際の不動産価値は、6,000万円程度しかなかったようです。

スルガ銀行とスマートデイズとの取引

一棟1億円以上という「かぼちゃの馬車」を購入するためには、高額の融資を受けることが必要です。

不動産投資の経験も実績もない状態で容易に下りる融資額ではありません。

では、なぜオーナーたちは融資を受けることができたのでしょうか。それは、スルガ銀行が「協力」していたからです。

スマートデイズはオーナーの資産状況に関するプロフィールシートを書き換え、実際より資産が多くなるように見せかけていました。

スルガ銀行はそれを黙認しただけではなく、オーナーに対して虚偽の説明を行っていたのです。

本来、1億円程度の物件を購入するためには、その1割に当たる1,000万円程度の頭金が必要です。それに加え、物件購入に必要な登記費用などの諸経費は自己資金で調達しなければなりません。

しかし、スルガ銀行はオーナーたちに頭金は不要であると説明していました。さらに融資書類の改ざんを行い、頭金が支払われたかのように見せかけるという不正も行っていたのです。

このように、スマートデイズとスルガ銀行が結託して不正をした結果、通常は組めないような高額融資が可能になってしまったのです。

それによって、オーナーたちは身の丈に合わない借金を負わされることになったのです。

空室が続いたことによる運営悪化

上記のような問題があったとしても、安定した家賃収入があればオーナーたちはローンを返済できたはずです。

しかし、「かぼちゃの馬車」の入居率は40%程度と低く、スマートデイズのサブリース事業の赤字が拡大していく結果となりました。

その理由としては、以下の2点が考えられます。

【1】そもそも赤字が前提となっていた

先ほどご紹介した通り、スマートデイズは「かぼちゃの馬車」を建てるに当たり、施工会社から高額なキックバックを受け取っていました。

このキックバックこそがスマートデイズの目的・収入源であり、サブリース事業はオーナーを集めるための看板に過ぎなかったのです。

【2】入居ニーズに合わない間取りだった

「かぼちゃの馬車」は、地方から上京する女性をターゲットとしたシェアハウスで、専有部は5畳未満と非常に狭いものでした。

また、共有部にはキッチン、洗濯機、トイレ、シャワールームのみがあり、リビングのような団らんに利用できるスペースがありません。

それでいて家賃は共益費込みで4万円と、周辺の賃貸ワンルームマンションよりかなり割高だったのです。

面積の割に高く、プライベートな空間が確保できない「かぼちゃの馬車」に入居を希望する人は少なく、空室が続出する結果となりました。

その結果、サブリース事業でスマートデイズが負担しなくてはいけない費用が増え、収益の赤字が膨らんでいきました。

スマートデイズ経営破綻への道のり

スマートデイズの問題点を整理すると、以下のようになります。

- 施工会社からの高額なキックバック

- スルガ銀行との癒着による不正融資

- 赤字前提の無理のあるサブリース事業

サブリース事業の赤字が膨らむ中で「かぼちゃの馬車」のビジネスモデルを継続するためには、新規で「かぼちゃの馬車」を購入するオーナーを常に確保し、キックバックを得なくてはなりません。

しかし、当時スルガ銀行と取引していた「サクトインベスターズ」が破綻したことで、スマートデイズの経営は大きく傾くことになります。

サクトインベスターズはスマートデイズに似たビジネスモデルを展開していました。それが破綻したことで、スルガ銀行はシェアハウスへの融資を規制することになったのです。

そのため、スマートデイズは以下の事態に陥りました。

↓

売れないと新しく建設する資金がないので、施工会社からのキックバックを受け取れない

↓

お金が足りなくなる

↓

サブリース事業の赤字を埋められない

↓

破綻

その結果、2018年1月にはサブリース料の支払いが滞り、5月には破産し、破産管財人が算出した債権は結局1,053億円にもなっていました。

購入者はどうなってしまうの?オーナーのその後

今回の事件のように、不動産運用の悪化やサブリース会社の経営破綻により、サブリース料が保証されなくなった場合、オーナーはどうなるのでしょうか。

「かぼちゃの馬車」の事例を挙げて解説します。

今回の事件でのオーナーのその後とは?

スマートデイズからサブリース料が支払われなくなったことで、オーナーたちは苦境に立たされました。

先ほどご紹介したとおり、「かぼちゃの馬車」のオーナーはスルガ銀行から高額の融資を受けています。

返済にはサブリース料が充てられていましたが、それができなくなったので毎月大金を支払わなくてはならず、その結果、債務不履行に陥るオーナーも出てきました。

さらに、「かぼちゃの馬車」は割高な物件であったため、売却して一括返済をすることもできません。

その結果、自己破産を選択せざるをえないオーナーもいたようです。

その後、オーナーたちは被害弁護団を結成し、2019年9月に東京地裁に対して、スルガ銀行に解決を求める調停を申し立てました。

「スルガ銀行も事件の片棒を担いでいるのに、ローンの返済を要求してくるのは道理に合わない」というのがオーナーたちの考えです。

そして、2020年3月にスルガ銀行と被害弁護団は、次の内容で合意しました。

つまり、オーナーが「かぼちゃの馬車」の土地と建物を手放せば、ローンの借金を帳消しにするというものです。この手順は次のとおりです。

- スルガ銀行がオーナーたちの債権を投資ファンドに売却

- オーナーたちは「かぼちゃの馬車」の土地と建物を、投資ファンドに物納

- 「かぼちゃの馬車」を割高で購入したことによる借入金の不足分は、スルガ銀行が賠償金代わりに負担する

上記により、オーナーたちは借金からも、また「かぼちゃの馬車」からも解放されました。

当初、対象となったのは調停を申し立てていたオーナー257名(被害総額約440億円)でしたが、その後2021年3月には285名(被害総額約440億円)、4月には404名(被害総額約605億円)についても調停が成立。

「かぼちゃの馬車事件」は全面解決を迎えました。借金が完全になくなったこの解決策は「令和の徳政令*」と呼ばれました。(*徳政令とは、鎌倉時代などに幕府がつくった「借金を返さなくてよい」法律です。)

弁護団がスルガ銀行に対し、粘り強く交渉を続けなければ、このような結果を勝ち取ることはできなかったでしょう。

不動産投資は基本的には自己責任であり、損失が出ても不動産会社や金融機関から補償を受けられることはまずありません。

この「令和の徳政令」は極めて異例な結末であったということは押さえておきましょう。

他の会社でも起こりうることなのか?

社会問題にまで発展し、驚きの解決を迎えた「かぼちゃの馬車事件」ですが、このような事件は今後、他の会社でも起こりうるのでしょうか。

かぼちゃの馬車事件で大きな問題となった「サブリース契約」と「銀行の不正融資」における再発防止対策について解説します。

サブリース契約でのトラブル

先ほどご紹介したとおり、サブリース契約自体は不動産運営における契約形態の一つであり、違法行為ではありません。

しかし、サブリース契約を悪用する不動産会社は多く、かぼちゃの馬車事件以外でも、サブリース契約による問題は数多く起こっています。

最も懸念されるのはサブリース料の値下げです。「○年間家賃保証」を謳っている会社と契約した場合でも、定期的にサブリース料が見直され、値下げが行われる場合がほとんどです。

その結果、計画通りに利益が上げられず、ローン返済すらままならないという事態に陥ってしまうことがあります。

そうしたトラブルからオーナー(投資家)を守るために誕生したのが、「賃貸住宅の管理業務等の適正化に関する法律(サブリース新法)」です。

サブリース新法には規制の対象となる勧誘者の明確化や誇大広告、不当勧誘の禁止などが盛り込まれており、適正に契約締結を行うためのガイドラインとなっています。

参考記事:サブリース新法施行開始!不動産投資への影響と注意点とは?

銀行の不正融資

「かぼちゃの馬車事件」の被害が甚大になった要因の一つに、スルガ銀行の不正融資があります。

スルガ銀行が無理に貸し付けをしなければ、被害に遭わずに済んだ人も多数いることでしょう。

このような事件の再発を防ぐため、金融庁は金融機関を対象に「投資用不動産向け融資調査」を実施し、管理体制に問題のある金融機関には、ヒアリングや立ち入り調査をする方針を示しています。

また、不動産投資における審査基準の厳格化も進められており、「サラリーマン大家には融資をしない」「物件価格の2~3割に当たる自己資金が必要」「融資限度額は年収の10倍以下」と明確な基準を設ける金融機関も増えているようです。

最終的には投資家自身で判断することが重要

上記でご紹介したとおり、「かぼちゃの馬車事件」を始めとした不動産投資に関する事件をきっかけに、投資家を守るための法整備や規制が進められています。

しかし、法律や規制には必ず抜け穴があり、そこを突いて不正な取引をしようとする不動産会社や金融機関がないとはいえません。

「法律が守ってくれるだろう」「大手銀行・大手不動産会社だから大丈夫だろう」「家賃保証といわれたから、ローンもそれで返せるだろう」と安易に考えていると、大きな損失が生じたり、トラブルに巻き込まれることにもなりかねません。

不動産投資を始める際には、自分の資産は自分で守るという心構えを持って、不動産会社や金融機関、物件などの選定などを慎重に進めていくようにしましょう。

不動産投資で被害にあわないためのコツ

不動産投資は最初が肝心です。自身の投資目的を明確にして長期的な計画を練り、それに合った良い不動産会社、良い物件を選べば、安心して投資に取り組めます。

最後に、投資用マンション購入を検討する際に特に気を付けてほしい重要な3項目について解説します。

何社か比較検討する

不動産投資というと物件ばかりに目が行きがちですが、実は不動産会社選びの方が大切です。

先ほどご紹介したスマートデイズのような不動産会社を選んでしまったら、どうやっても不動産投資は成功しません。

誠実かつ不動産投資の実績が豊富な不動産会社を選ぶようにしましょう。

そのためにも、不動産会社はすぐに一つに決めるのではなく、何社か比較検討することが重要です。

なお、不動産会社と話をする時には、以下の点をしっかり確認しましょう。

- 不動産投資(特に一棟投資)の経験は豊富か

- 物件主体ではなく投資家主体で提案してくれるか

- 不動産投資の美点だけではなく、リスクも説明してくれるか

- リスクヘッジを含めた現実的な長期シミュレーションを提案してくれるか

- 購入前はもちろん、購入後もサポートしてもらえるか

利回りや値段で物件を選ばない

「頭金は○円でOK、利回り○%」というようなセールストークに安易に飛びつくのはやめましょう。

値段や利回りを重視した場合、候補に挙がるのは地方の築古物件がほとんどです。

そのような物件は空室リスクが高く、また修繕費がかかるため、実際の利回りが低くなってしまうことがあります。

もちろん、地方の築古物件が全て悪いわけではありませんが、全ての投資家に向いているともいえません。

例えば、現役時代から不動産投資を始め、リタイア後の年金代わりにしたいという場合は、長期的に安定した収益が望める都心の新築マンションが向いています。

物件を選ぶ際には、利回りや値段といった数字を見るのではなく、まずは自分が「不動産投資によって何を得たいのか」「どんな人生にしたいのか」という点から考えることが大切です。

優秀な不動産会社であれば、投資家の目的や予算に合った物件を提案してくれますので、積極的にサポートを受けると良いでしょう。

長期シミュレーションにはリスクもしっかりと盛り込む

不動産投資は現物への投資であるため、株式のような金融資産にはない独特のリスクがあります。

代表的なリスクは以下のとおりです。

- 空室リスク:空室が続いて収益が出ない

- 修繕リスク:物件の経年劣化や設備の故障により修繕費用がかかる

- 家賃下落リスク:物件の経年劣化により家賃が下がってしまう

しかし、これらのリスクはある程度先読みできます。長期シミュレーションに上記のリスクを盛り込むことで、思いもよらない出費や損失を軽減することが可能です。

とはいえ、不動産投資の初心者にリスク予想はなかなかできません。

ここでも重要なのが不動産会社のサポートです。物件販売だけではなく、管理にも強い不動産会社であれば、リスクヘッジも含めた長期シミュレーションを提案してくれるでしょう。

その他、不動産投資を始めるに当たり疑問点、不安点がある方は、こちらのQ&Aも参考になさってください。

また、プロパティエージェントでは資料発送や無料相談会も行っております。お気軽にご相談ください。

この記事のまとめ

不動産投資は長期的に安定した収益が得られる投資法として、サラリーマンの副業に、またリタイア後のセカンドライフを支える手段として注目を集めています。

しかし、「かぼちゃの馬車事件」に代表されるように、不動産投資がネガティブなニュースに登場するケースがあるのも事実です。

悪質な不動産会社や金融機関から投資家を守るための法整備や規制も進んでいますが、やはり最終的な判断を下すのは投資家自身に他なりません。

重要なのは、信頼できる不動産会社を選ぶことです。優秀な不動産会社であれば、投資家の投資目的をしっかりヒアリングしたうえで、それに合った物件や長期シミュレーションを提案してくれます。

また、購入前はもちろんのこと、購入後もサポートを受けることが可能です。

プロパティエージェントは、顧客満足度も3年連続業界No.1※と、お客様からも高い評価をいただいています。(※2018年5月(株)アイ・エヌ・ジー・ドットコム調べ)

物件の販売だけではなく物件管理会社としても豊富なノウハウを蓄積しており、物件の購入から運用、売却までを徹底的にサポートすることが可能です。

無料相談やセミナーも随時行っていますので、「不動産投資を始めてみたい」という方はもちろん、「とりあえず話を聞きたい」という方も、ぜひプロパティエージェントにお声かけください。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company