【 目次 】

団体信用生命保険は、住宅ローンや不動産投資ローンを組む際に加入できる保険です。

債務者に万が一のことがあった際、家族に不動産をローンなしで遺せるため、生命保険代として有用です。

この団体信用生命保険に魅力を感じ、不動産投資の検討始める方も少なくありません。

今回の記事では、団体信用生命保険の特徴や種類について解説します。

不動産投資の生命保険について詳しく知りたい方は、以下の記事もご覧ください。

団体信用生命保険(団信)とは

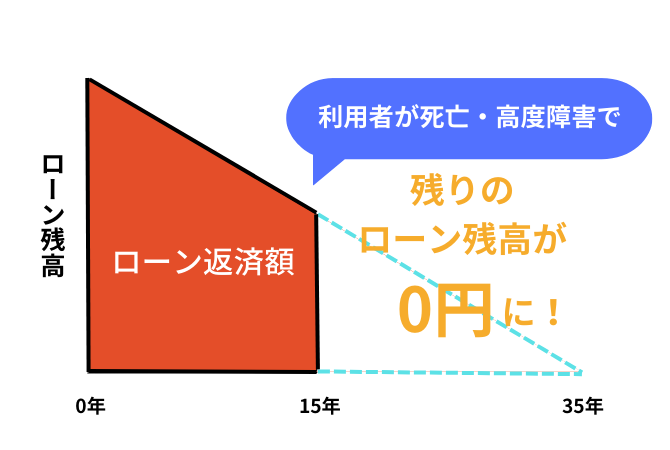

団体信用生命保険(団信)は、住宅ローン(もしくは不動産投資ローン)を借りている人に万一のことがあった場合、ローン残債が0円になる生命保険のことを指します。

団信に加入していると、ローンの債務者が死亡・所定の高度障害状態になった際、残りのローンを生命保険会社が代わりに返済してくれるというものです。

特にご家庭持ちの方に重宝される制度で、自身に万が一があった際、家族には「不動産」という大きな財産が残ります。団信には経済的リスクから債務者やその家族を守るという、非常に重要な役割があるのです。

同時に融資元の金融機関も貸し倒れのリスクを避けることができます。(残債を負担するのは生命保険会社)

そのため、住宅ローンや不動産投資ローンを利用する場合、団信への加入が必須となっている場合もすくなくありません。

団体信用生命保険に加入するには

団信は誰でも加入できるわけではありません。

通常の生命保険と同様に、生命保険会社からの加入者の健康状態などについての審査が必要になります。

団信は生命保険の一種であることから、加入の際には自身の健康状態を申告する「健康告知」をしなくてはなりません。一般的な生命保険よりは告知項目が少なく加入のハードルは低いものの、病歴や健康状態によっては加入できないケースもあります。

団信への加入がローン借り入れの条件になっている場合、ローンに通らず不動産が購入できないという事態も起こりかねません。

まずは団信の加入条件を詳しく見ていきましょう。

審査項目① 健康状態

団信に加入する際、病気の有無や治療歴について告知書に記載する必要があります。

特に告知日から3年以内の手術や治療の有無については、保険会社が指定した病気を細大漏らさず申告しなければなりません。

また、障害がある場合も申告が必要となります。

申告すべき疾病は保険会社によって多少異なりますが、一例として、住宅金融支援機構の「新機構団信」が挙げる申告対象となる病気・障害をご紹介しましょう。

| 心臓・血圧 | 狭心症・心筋こうそく・心臓弁膜症・先天性心臓病・心筋症・高血圧症・不整脈 |

| 脳・精神・神経 | 脳卒中(脳出血・脳こうそく・くも膜下出血)・脳動脈硬化症・精神病・神経症・てんかん・自律神経失調症・アルコール依存症・うつ病・知的障害・認知症 |

| 肺・気管支 | ぜんそく・慢性気管支炎・肺結核・肺気腫・気管支拡張症 |

| 胃・腸 | 胃かいよう・十二指腸かいよう・かいよう性大腸炎・クローン病 |

| 肝臓・すい臓 | 肝炎(肝炎ウイルス感染を含む)・肝硬変・肝機能障害・すい炎 |

| 腎臓 | 腎炎・ネフローゼ・腎不全 |

| 目 | 緑内障・網膜の病気・角膜の病気 |

| 新生物 | がん・肉腫・白血病・しゅよう・ポリープ |

| その他の病気 | 糖尿病・リウマチ・こうげん病・貧血症・紫斑病 |

| 身体障害状態 | ・身体障害手帳の交付経験はあるか、もしくは申請中か ・矯正しても左右いずれかの視力が0.2以下 ・聴力、言語、そしゃく機能の障害 ・手、足、指の欠損や機能の障害 ・背骨(脊柱)の変形や障害 |

参考:住宅金融支援機構 新機構団体信用生命保険制度 ご加入にあたって

種類の多さに驚いたのではないでしょうか。

さらに、高血圧症や糖尿病など、かかっている人の多い病気も含まれているため「自分は団信に入れないかもしれない」と不安になった方もいらっしゃるかもしれません。

しかし、病歴があっても、現在の投薬状況を書面にしたものや医師の診断書を提出するといった方法により、現在の健康状態に重大な問題がないと証明できれば、審査をパスできる可能性はあります。

一方で、審査を通すために虚偽の告知をすると告知義務違反となり、保険契約を解除されてしまう恐れがあるため、病歴や障害がある場合は正確に告知しましょう。

※直近3年以内に死亡リスクの高い病気を患っていると審査が否決される可能性が高くなります。その際は後述する「ワイド団信」や、住居ローンの場合は団信不要の「フラット35」の利用も検討しましょう。

審査項目② 職業

死亡リスクの高い職業は団信の審査が否決されてしまう可能性があります。

特に注意が必要なのは、以下の職業です。

レーサー・登山家・スタントマン・テストドライバー・サーカス団員

団体信用生命保険の種類

団信には複数の種類があり、種類によって保険でカバーできる病気や障害の内容が変わります。

保障内容はシンプルなものから、数多くの病気が対象となるものまでさまざまです。

もちろん、保障が幅広くなるほど保険料が高くなります。一般的に保険料はローンの金利に上乗せされるため、手厚い保障を受けるとそれだけローン返済額が高くなってしまいます。保障内容と保険料を比べながら、ベストなものを選択することが重要です。

それでは、主な種類とその特徴を見ていきましょう。

※全ての保険会社が以下の団信を取り扱っているとは限りません。

※疾病特約の「所定の状態」は保険会社や疾病によって異なります。

通常団信

通常の団体信用生命保険では、ローンの利用者が万が一死亡、もしくは高度障害になってしまった場合にローン残債が0円になります。

高度障害の基準として、住宅金融支援機構の「機構団信」が定めた高度障害は下記のような状態を指します。

2.言語またはそしゃくの機能を全く永久に失ったもの※1

3.中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの※2

4.胸腹部臓器に著しい傷害を残し、終身常に介護を要するもの※2

5.両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

6.両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

7.1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

8.1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

※1「そしゃくの機能を全く永久に失ったもの」とは、流動食以外のものは摂取できない状態で、その回復の見込みのない場合をいいます。

※2「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後始末、及び衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

参考:住宅金融支援機構

最もオードソックスな保障であり、保険料はローン金利に含まれているため、上乗せで支払う必要はありません。

ただし、フラット35を利用する際は別途保険料が発生します。

がん保障特約付団信

がん保障特約付き団信とは、がんと診断された場合にローン残債が0円になる特約がついています。

通常の金利よりも0.1~0.3%程度上乗せされるケースがほとんどです。

「がん大国」と呼ばれる日本では、非常に安心感につながる保障です。

上皮内がんや皮膚などは、対象外になるので事前に確認しておきましょう。(給付一時金が支給されるプランもあり)。

また、原則として加入時に50歳以上である、もしくはがんの病歴(白血病・悪性リンパ腫・肉腫を含む)がある場合は加入できません。

3大疾病保障特約付団信

3大疾病保障特約付団信は、通常の団信の保障内容に加え、以下の3大疾病で所定の状態になった場合にもローン残債が0円になるという特約がついた団信です。

【2】脳卒中

【3】急性心筋梗塞

一般的には,

がんは診断時に、脳卒中と急性心筋梗塞は60日以上所定の状態が続いたと診断された時もしくは所定の手術を受けた時に適用されます。

通常の金利に年0.25~0.3%の上乗せが必要です。

8大疾病保障特約付団信

8大疾病保障特約付団信は、通常の団信の保障内容に加え、8大疾病で所定の状態になってしまった場合にもローン残債が0円になるという特約がついた団信です。

8大疾病とは上記の3大疾病に、さらに5つの疾病を追加した以下の疾患を指します。

【2】脳卒中

【3】急性心筋梗塞

【4】糖尿病

【5】高血圧性疾患

【6】肝硬変

【7】慢性膵炎

【8】慢性腎不全

【4】~【8】においては、就業不能状態が所定の期間を超えると毎月のローン返済分相当額が保障され、長期にわたった場合にローン残債が0円になるというような2段階方式が取られている場合があります。

金利の上乗せは0.3%程度が相場ですが、金融機関によってバラつきがあります。気になる方は問い合わせてみてはいかがでしょうか。

ワイド団信

ワイド団信は通常のものより加入条件が緩和された団信です。糖尿病・高血圧・肝炎などの疾患がある人を対象としたもので、保険会社によっては脳卒中や心筋梗塞など、死亡リスクが高い病気の既往歴があっても加入できる可能性があります。

先述のとおり、住宅ローン・不動産投資ローンは団信への加入が融資条件となっているケースがほとんどです。健康状態を理由に団信に加入できない人は、ローンを組みたくても組めない状況に陥ってしまいます。そのような方の助け舟になってくれるのがワイド団信です。

加入条件のハードルが低い分、金利は年0.2~0.3%程度高くなります。また、50歳を超えると加入は厳しくなるケースがほとんどです。

保険×投資 効果 「不動産投資」

団体信用生命保険は不動産投資ローンでも加入できるため、不動産投資には保険効果があるといえます。もし、ローン返済中に万が一のことがあった場合、残債は保険会社が負担し、家族には投資用不動産が残ります。遺された家族にとっては心強い財産になるでしょう。

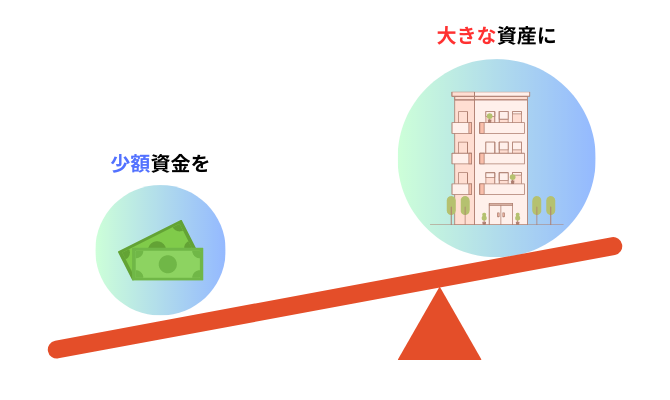

また、不動産投資ローンを利用することで保険効果のみならず「レバレッジ効果」を活用することができます。

レバレッジとは、少額の資金で多額の利益を得ることです。

例えば、500万円の頭金+ローンで3,000万円の投資用不動産を購入した場合、500万円で3,500万円の投資ができることになります。

購入した不動産は運用して月々家賃収入(インカムゲイン)を得るのも、売却してまとまった売却益を得るのも自由であるため、幅広い出口戦略のある魅力的な投資が可能です。

ローン=借金という考えから「怖い」と感じる方もいるかもしれませんが、団信による保障があること、毎月の家賃収入からローンを返済できることを考えると、ギャンブル要素の少ない、手堅い投資法であるといえます。

団信の保険効果を活かしつつ、安定性の高い投資を実現できる「不動産投資」は、特に家族を持つサラリーマンの副収入として有効です。

「それでもやはりローンが心配…」「融資審査は初めてで不安」という方は、ぜひプロパティエージェントにご相談ください。

プロパティエージェントではお客様に合った銀行をご紹介し、融資審査をサポートします。ローン借り換えのご相談も承ります。

興味のある方は、まずは無料セミナーからご参加ください。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 医師

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- FP

- 成功

- 確定申告

- 収益物件

- 東京23区

- 公務員

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company