【 目次 】

現在、日本では約8割(79.8%)の人が生命保険に加入しています※。

生命保険は、自身に万が一のことが起きた際、遺された家族に補償があるという点は非常に大きなメリットといえます。

しかし、「知人の紹介でなんとなく加入している」「若い時に加入してほったらかし」など、

理由を明確に持たずに加入している方がいるのも事実です。

月々の支払額や、保障内容まできちんと理解せずに加入しているなんて場合も…

「本当に生命保険は必要でしょうか?」

今回の記事では、生命保険の必要性や、生命保険以外の万が一に備える方法をご紹介します。

※参考:公益財団法人 生命保険文化センター 2022(令和4)年度生活保障に関する調査

不動産投資の生命保険について詳しく知りたい方は、以下の記事もご覧ください。

生命保険はなぜ必要ないと言われるのか

生命保険は、契約者同士が出し合った保険料で準備金を作り、

自身が死亡・病気・ケガ・高度障害状態になった際に、準備金から保険金が支払われるというシステムです。

自分が働けなくなった際、自分や家族を経済的なリスクから守るという重要な役割を持っています。

生命保険の中にも死亡保険やがん保険などがあり、自身の年齢やライフスタイルに合った保険を選ぶことが可能です。

しかし、そんな生命保険ですが「必要ないのでは?」との声をよく聞くようになりました。

理由を見ていきましょう。

公的保険制度の充実

日本は公的保険制度が非常に充実している国です。

全国民が公的医療保険に加入するという、国民皆保険制度を採用しており、加入者は医療費を全額負担する必要がありません。

また、医療費が高額になった場合は高額医療費制度が利用できます。

これは同一月にかかった医療費が自己負担限度額を超えた場合、超過額が払い戻されるというもので、大病や大けがをした際の医療費が家計を圧迫しないように定められた制度です。

そのうえ、配偶者に扶養されている人は、配偶者に万が一のことがあった際に遺族年金を受けられ、所得が補償されるという保障も兼ね備えています。

このように、公的制度による医療補償・死亡補償が充実していることから、

民間生命保険の必要性が薄れてしまっているという見方があり、「生命保険はいらない」と言われる理由の一つです。

保険料が無駄になる可能性がある

生命保険は保険料が無駄になったり、もしくは損をしてしまったりする恐れがあります。その理由を生命保険の種類と併せて解説しましょう。

生命保険には、大きく分けて2種類の保険が存在します。

| 解約払戻金・満期保険金 | 保険料 | |

| 【1】掛け捨て保険 | 無(例外あり) | 比較的低額 |

| 【2】積立保険 | 有 | 比較的高額 |

掛け捨て保険は、大きな病気やケガ、死亡といった自体になると保険金が下りるメジャーな保険です。

一方で積立保険は、主に死亡や高度障害などの際のための保険で、満期を迎えると保険金が受け取れる、いうなれば保険付きの預金のようなものです。

多くの人が死亡保険を主な目的として加入する傾向がありますが、若いうちに死亡してしまうケースはどれ程の確立なのでしょう。

各世代の男女別死亡率を見てみましょう。

| 男性 | 女性 | |

| 20代 | 0.05% | 0.03% |

| 30代 | 0.07% | 0.04% |

| 40代 | 0.14% | 0.09% |

| 50代 | 0.39% | 0.20% |

参考:厚生労働省 令和3年簡易生命表の概況

各世代の平均値を算出

例えば、40代男性の死亡率は0.14%で、700人に1人程度となっており、高い確率とはいえません。

亡くなった場合のリスクが大きいとはいえ、そのために保険料を支払うより、将来を豊かにするための貯蓄や資産運用に資金を回す方が良いのではないかと意見があります。

もちろん高齢になると死亡や病気のリスクは高くなりますが、その頃には子供も独立しており、遺族に経済的な保障をする必要性は少なくなっていることがほとんどです。

ご家族のいる方は、万が一に備えて保険に加入するという点で必要性がありますが、独身の場合死亡に備える必要性は薄いと言えるでしょう。

生命保険が必要な人と必要でない人

万が一の際に備えられる生命保険ですが、上述のとおり不要論も叫ばれていますが、

結論、生命保険は、「必要な人」と「必要でない人」に分けて考えるべきでしょう。

生命保険が必要な人

まずは、生命保険が必要な人の特徴を見ていきましょう。

家族がいる人

家族、特に子供がいる人は生命保険の必要性が高いといえます。

子育て世代の人に万が一のことがあった場合、一気に生活が困窮してしまう可能性が高いことが理由です。

収入が減り進学できない、塾や習い事に通えないなど子供の教育に影響が出るだけではなく、衣食住にかかる費用すら十分にまかなえないという事態も生じます。

子供は親の収入に頼って生活するしかありません。子供が独立するまでは何があっても生活費・教育費は準備できるよう、生命保険に加入しておいたほうが安心でしょう。

十分に貯蓄がない人

十分な貯蓄がなく、ケガや病気をした時に治療費が支払えない可能性がある方にも生命保険が向いていると言えるでしょう。

公的保険制度が充実しているとはいえ、医療費の自己負担は発生します。

十分な貯蓄ができるまでは、生命保険に加入してケガや病気の出費に備えるというのも一つの選択肢です。

生命保険の必要性が薄い人

続いて、生命保険の必要性が薄い人の特徴を見ていきましょう。

もしも以下の特徴に当てはまっており、なんとなく加入をしているという方は、見直しが必要かもしれません。

独身の人

独身で扶養家族がいない人は、家族がいる人と比べると生命保険の必要性は低くなります。

自分に万が一のことがあった際に、資産を残すべき対象がいないためです。

ただし、自分がケガや病気になった際の医療費や生活費をまかなうため、

医療保険や就業不能保険の加入は検討すべきでしょう。

十分な貯蓄がある人

自分に万が一のことがあっても困らないほどの貯蓄がある人は、生命保険の必要性は低くなります。

扶養家族がいない場合、生命保険の用途のメインはケガや病気への備えになります。

しかし、日本は公的保険制度が充実しており、医療費の自己負担額は低額に抑えられていることから、

十分な貯蓄があれば医療保険に備える必要性は低いでしょう。

また、扶養家族がいる場合は死亡保険への加入が推奨されますが、貯蓄がある場合は生命保険ではなく、

別の形で家族に遺すという選択肢も視野に入れるべきでしょう。

保険の見直しは必須

万が一の際に自分や家族を経済的なリスクから守るという目的があるのなら、生命保険は必要です。

しかし、生命保険料が高額なため、日々の生活を圧迫しまっては本末転倒です。

特に保険会社に言われるままに保険に加入した人や、子供が小さいうちに加入してそのままにしているという人は、過剰な保障のために高い保険料を支払い続けていることも少なくありません。

生命保険を利用するのであれば、保険料をどれだけ支払えるのか、また万が一の際にどれくらいの保障が必要なのかをしっかり考えて選ぶ必要があります。

また、結婚や子供の独立など、ライフスタイルに変化があった場合は保険を見直すことも重要です。

それでは、一つの目安として世帯年収ごとの保険料の平均値を見ていきましょう。

生命保険料の目安と平均

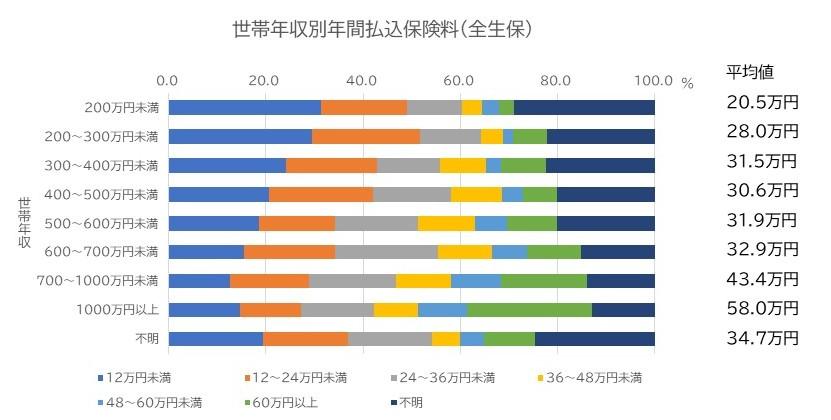

それでは、世帯年収別の年間払込保険料を見ていきましょう。

※ 全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む

※ 個人年金を含む

※ 参考:生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

上記から分かるとおり、世帯年収300~700万円未満の中間層では、

年間保険料は約30万円(月額約2万5,000円)となっており、年収による差はあまりありません。

また、年収200万円未満の約1/4、200~300万円未満の約1/3が年間24万円以上(月額2万円以上)という、

年収に対して高い保険料を支払っているということが分かります。

このことから分かるとおり、年収における払込保険料の割合は、年収が低くなればなるほど高くなる傾向にあるようです。

年収の低い世帯は万が一の際の貯蓄が少ないため、保険料でカバーするという意向が読み取れます。

一方、年収700万円以上の高収入世帯では、保険料も高額です。これは資産運用として保険を利用しているケースが多いからではないかと推測されます。

また分布を見ると分かるとおり、同じ年収でも保険料にバラつきがあります。

家族構成や貯蓄額により必要な補償額は変わるため「この年収だからこの保険料」という最適解を出すのは困難です。

とはいえ、あまりにも平均値と自身の支払っている金額が剥離している場合は、保険を見直す必要があると言えます。

保険料の安い保険に切り替え、浮いた資金を預金や投資に回すのも一つの選択肢です。

保険とは異なり、好きなタイミング、好きな用途に資金を使うことができるため、家計の改善につながります。

不動産が生命保険の代わりになる!?

資産形成の意識が高まりつつある現在、安定した資産形成の手段として、

また生命保険の代わりとして、不動産投資を始める方が増えてきています。

資産形成としての有用性は下記の記事をご覧ください。

なぜ、不動産投資は生命保険代わりになるのでしょうか?

そのキーワードとなるのは「団体信用生命保険」です。

不動産は高額な商品のため、購入時には金融機関から融資を受けて購入するケースがほとんどです。

不動産投資ローンの多くは、住宅ローンと同じく団体信用生命保険への加入が求められます。

団体信用生命保険に加入していると、債務者が死亡、もしくは高度障害状態になった際、残りのローンは保険会社が弁済します。

つまり、投資用不動産はローンがない状態で本人、もしくは相続人のものになります。

このように、不動産投資には万が一の際の経済的なリスクを回避できる仕組みが整っています。

そのため、生命保険に代わる万が一に備える手段として注目されています。

プロパティエージェントでは、10万円から不動産投資をできるスキームをご準備しています。

保険の見直しとして、不動産投資を知ることから始めてみませんか?

専任アドバイザーがあなたの人生をより豊かにするお手伝いをいたします。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company