【 目次 】

資産形成とは、貯金や投資によって自分の資産を増やすことです。

少子高齢化による年金問題の深刻化、低金利の状態で進むインフレなどにより、「年金や預金で何とかなる」時代は既に終わりを告げています。

ゆえに現代では積極的に投資を行い、自分の資産は自分で守り、増やしていく必要があります。

この記事では、資産形成の目的や種類、初心者におすすめの資産形成法を解説します

資産形成はなぜ必要?

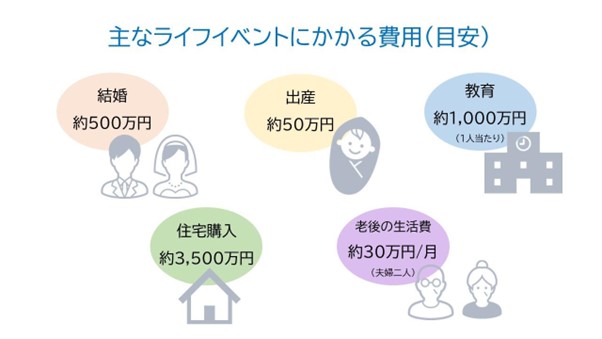

資産形成を行う主な目的として「人生のライフイベント」を挙げる方が多いのではないでしょうか。

私たちの人生の中には、まとまったお金が必要になる局面が何度も訪れます。

次々と訪れるライフイベントの費用をまかなうためには、貯金や年金だけでは足りない場合が多々あります。

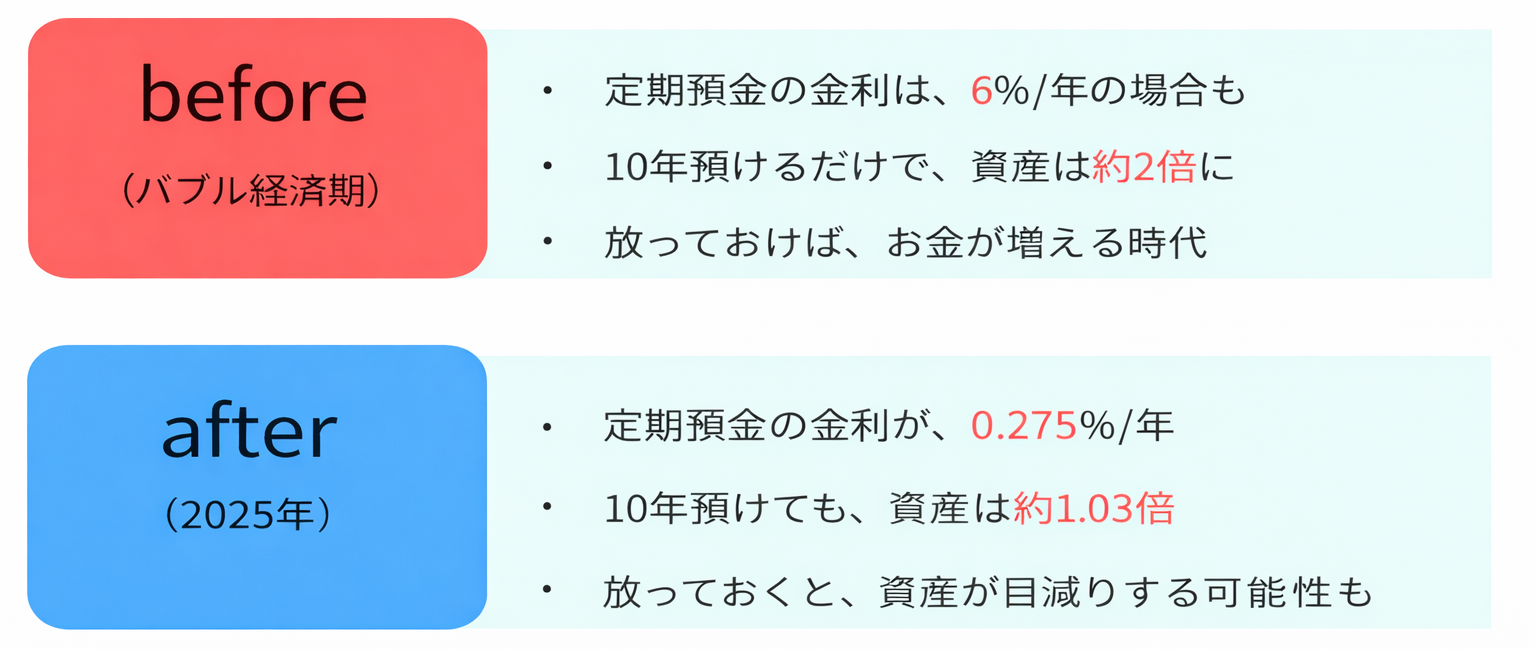

現在は長期的な低金利が続いており、貯金のみで資産を増やすことはできなくなりました。頼みの年金も、少子高齢化により制度の維持が難しくなっているのが現状です。

ただ預けるだけで資産が自動的に増える時代は終わりを告げ、今や私たちは、自分の資産を自分の手で守り、増やしていかなければならなくなりました。

自身の将来を豊かにするには、さまざまな投資を組み合わせ資産形成を行っていくことが必要です。

日本はまだまだ投資人口が少ない

日本を取り巻く経済・社会の変化により、今や投資は「必須科目」の時代になっています。

しかし、日本ではまだまだ投資をしている人が少ないというのが現状です。

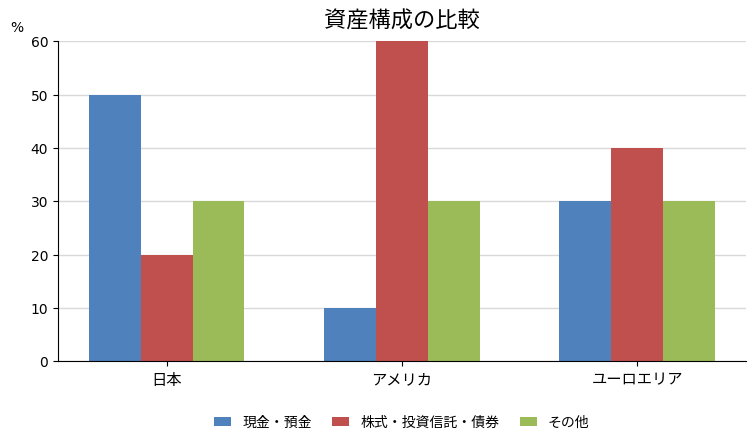

日本の金融資産構成を投資先進国と言われているアメリカ・ユーロエリアと比較してみましょう。

参考:日本銀行調査統計局「資金循環の日米欧比較(2025年8月29日)」

日本の現金・預金の保有率は、諸外国と比較すると非常に高いことがわかります。

また、株式や投資信託、債券といった投資商品の保有率が低く、投資になかなか踏み切れていない現状がうかがい知れますね。

一方、アメリカでは資産の半分以上を株式・投資信託・債券が占めている状態です。

このように、欧米諸国では投資はすでに当たり前という現実を踏まえても、低金利・インフレが加速し、現金・預金だけでは資産形成が難しくなった現在、日本人も積極的に投資に取り組んでいく必要があると言えるでしょう。

資産形成を始めるベストなタイミングは?

資産形成を始めるベストタイミング、それは「今」です。

「結婚や出産の予定もないし、決まってから資産形成をしても良いよね」

そのように思われている方がほとんどですが、実は資産形成は早ければ早いほど有利なものなのです。

理由を解説していきましょう。

時間を味方につけられる

そもそも資産形成は複利効果を得るために行います。

複利効果とは、元本に利子が加わり、それがまた新たな元本となって運用されることで、元本が増える効果のことです。

この複利効果が早く始めれば始めるほど大きくなるため、早くからの資産形成をおすすめしています。

実際に、始めるタイミングによってどれくらい違いが生じるのかを見ていきましょう!

投資商品 : 利率3%、毎月一定額を積み立て運用

以上の条件で投資をした場合、それぞれの年齢における毎月の積立金を計算すると、以下のようになります。

| 運用開始年齢 | 毎月の積立金 | 積立金額 | 運用益 |

| 20歳 | 17,500円 | 9,470,520円 | 10,529,480円 |

| 30歳 | 27,000円 | 11,327,400円 | 8,672,600円 |

| 40歳 | 44,800円 | 13,452,600円 | 6,547,400円 |

| 50歳 | 88,100円 | 15,860,880円 | 4,139,120円 |

※楽天証券 積み立てかんたんシミュレーションによる計算

このように運用開始年齢が若ければ若いほど毎月の積立金が安くなり、大きい利益を得ることが可能です。

これが時間を味方につけて複利効果を最大化した時のメリットです。早く運用を始めたほうが長い目でみると「得」になるということですね。

リスク分散ができる

投資のリスクを軽減するためには、「投資時期の分散」が効果的です。

同じ投資信託商品でも、一度に100万円購入するより、1万円ずつ100ヶ月積み立てるほうがリスクは小さくなります。価値が下がった時の損失を、価値が上がったときの利益が埋めてくれる可能性が高くなるためです。

投資時期の分散によるリスク軽減は、投資期間が長くなればなるほど効果的になります。そのため、早く投資を始めて、長期に渡り投資を行うこと自体がリスクヘッジに繋がるのです。

通常、金融商品に投資した場合、利益・配当金には20%の税金がかかります。例えば100万円の儲けがあった場合、20万円を差し引かれてしまうわけです。しかし、NISAを利用すれば非課税になるため、利益は全て収益になります。

NISAは令和6年(2024年)に改正が行われ、NISAの種類や年間投資上限額、制度併用の可否など、制度内容が大きく変わりました。

今回は初心者におすすめの「積立」「長期」「少額」の投資ができるつみたて投資枠について、新旧制度の違いを比較しながら解説していきましょう。

投資の知識が蓄積されるため

投資を行う際には、商品の選択から運用、売却のタイミングまで、自分自身で判断する必要があります。もちろん、不動産投資などプロのサポートを受けられるものもありますが、やはり投資を行う以上、必要最低限の知識は持っておくべきです。

少額でも投資をしていれば、世の中の金融知識などの投資に関わる情報に敏感になります。

投資に関する知識を蓄積することができ、後の投資活動にも役立てることができるでしょう。

そのため、たとえ少額だとしても投資を始めることをおすすめします。

おすすめ記事:10万円で老後2,000万円を作る!30代・40代の不動産投資活用術

初心者必見!手軽にできる資産形成4選

資産形成のためには「まず始めてみること」が重要です。しかし、投資をしたことがない方は、まずどのような投資から始めれば良いのかわからない、と悩んだまま時間が過ぎてしまうという場合も多いでしょう。

そこで、資産形成初心者が投資商品を選ぶ上で重要なポイントをご紹介します。

先ほどご紹介したとおり、長期的な積立で投資時期を分散させることで、リスクを軽減することが可能です。また、少額であれば毎月の負担も少なく、無理なく長期的に続けられる点でもおすすめです。

【2】手間がかからない運用資産形成を行っている多くの方は仕事や家事・介護などのかたわらで資産形成をしている方がほとんどです。そのため、日常生活に支障が出ないよう、手間のかからない投資法を選ぶ必要があります。

ここからは、上記2点を満たすおすすめの投資法を4種類ピックアップしていきます!

おすすめの資産形成①:プロにお任せ!「投資信託」

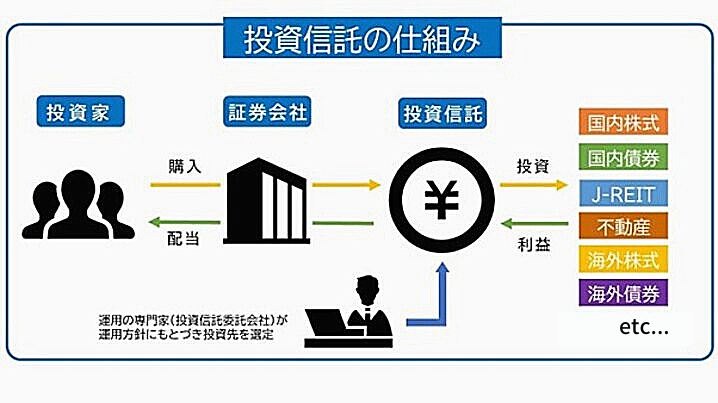

投資信託とは、多くの投資家から集めた資金を運用の専門家がさまざまな商品(株式や債券など)に投資し、得た利益を配当金として投資家に分配する金融商品を指します。

投資信託のメリット

【1】購入や運用に手間がかからない

投資信託は銀行や証券会社から簡単に購入できます。インターネットで取り扱いを行っている会社も多く、自宅からでも投資信託を始めることが可能です。運用は証券会社のプロフェッショナルが行うため、購入後も手間がかかりません。

【2】多種多様な商品から選択できる

投資信託商品の投資先には株式、債券、REITなどさまざまな種類があり、また投資エリアも国内、先進国、米国、新興国などから選ぶことができます。特に海外を投資先とする投資信託は、国内投資信託と比較すると成長率や利率が高いため、大きなリターンを得られる可能性があります。

【3】さまざまな戦略を組み立てられる

同じ証券会社が販売している商品でも「積極型」や「堅実型」などが用意されており、リスク許容度によって好きな商品を選べます。

証券会社によっては100円から購入できる場合もあり、複数の商品を好きな割合で組み合わせることや、売却も自由に行えるため、柔軟に投資戦略を組み立てることが可能です。

・値下がりが懸念されるのでいったん売却し、落ち着いてから新たに買い直す

・コツコツ積み立てているが、値上がりが予想されるので同じ商品をスポットでも購入

など、状況に合わせた対応が可能になり、投資の幅が広がります。

投資信託のメリット

【1】運用コストがかかる

投資信託の最も代表的なデメリットは、運用コストがかさむ点にあります。投資信託は購入時および、運用時に手数料が必要です。運用コストの高い商品は、せっかく運用益が出ても手数料で相殺されてしまうこともありえます。

運用コストを抑えるためには、なるべく手数料の低い証券会社・投資商品を選ぶことが重要です。

【2】値動きの幅が大きい

投資信託は金融商品であるため、景気の影響を受けやすく値動きが大きい場合があります。短期間で大きな収益を得られる可能性もありますが、急激な値下がりにより大損をしてしまうことにもなりかねません。

元本割れのリスクを軽減するためには、以下のような対処が有効です。

・積立により投資期間を分散させる

・複数の商品を組み合わせて購入する

投資信託が向いている人

・さまざまな商品を好きなように組み合わせて運用したい

・ある程度リスクがあっても、高めのリターンを狙いたい

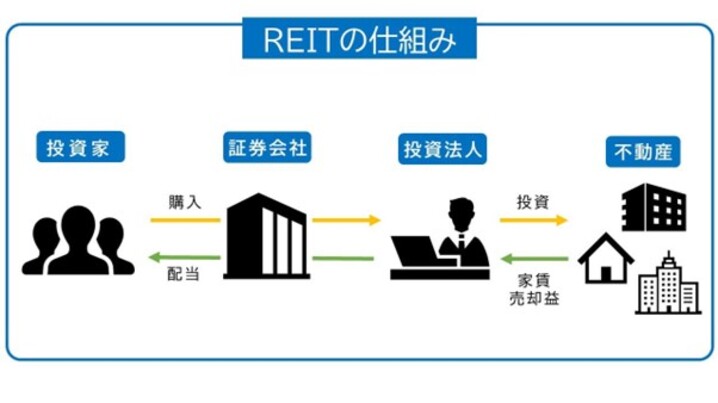

おすすめの資産形成②:不動産の投資信託「J-REIT」

J-REITは投資信託の一種で、多くの投資家から資金を集め、運用の専門家が不動産購入・運用を行い、得た利益を投資家に分配するものです。REITの中でも日本の投資法人が運用するものを「J-REIT」といいます。

いうなればJ-REITは「不動産の投資信託」です。

不動産投資や不動産クラウドファンディングは一戸もしくは一室単位で物件を指定できますが、J-REITは投資信託と同じく、投資先は投資法人が決定します。一口購入するだけで、複数の不動産に投資できる点がJ-REITの特徴です。

J-REITのメリット

【1】価格が比較的安定している

J-REITは投資先が不動産であるため、株式や投資信託と比較すると価格変動が緩やかです。値動きの傾向も株式などとは異なりますので、組み合わせることでリスクを分散できます。

【2】好きなタイミングで売却できる

J-REITは投資信託商品であることから、流動性が高い(現金化しやすい)です。

現物不動産投資は買い手がいなければ売れないため、好きなタイミングで処分することは難しいです。J-REITはまとまったお金が必要な時などに、すぐ現金に換えることができます。不動産投資の安定性と金融投資の流動性の「いいとこどり」ができる点がJ-REITの魅力です。

【3】投資先や投資金額の幅が広い

現物不動産投資の投資先は住居がほとんどです。それに対し、REITは物流施設やホテル、温泉など、一般には不可能なほどの規模の大きな不動産にも投資できます。また、集めたお金で多数の不動産を購入、運用するため、現物不動産投資や後述の不動産クラウドファンディングとは異なり、物件の取り合いは起こりません。好きな商品を、好きな額だけ購入することができます。

J-REITのデメリット

【1】運用コストがかかる

REITは投資信託商品のため、信託報酬が発生します。商品によって異なりますが、0.1~0.5%程度が相場です。

プロに運用を任せるための必要経費ではありますが、自身でコストコントロールができない点はデメリットといえるでしょう。

【2】価格下落や金利上昇リスクにより損失が出る恐れがある

REITは比較的値動きが少ないとはいえ、やはり金融商品であるためやや価格は不安定です。また、現物不動産投資と同じく火災や地震といった災害により、資産価値が一気に下落してしまう危険性もあります。それに加え、投資法人の倒産により価値が下落するリスクも0ではありません。

【3】複利効果が得られない

J-REITは不動産投資法人が得た利益を再投資せず、分配金として支払う仕組みです。そのため、先ほどご紹介した「複利効果」が得られません。

J-REITが向いている人

下記のどれかに当てはまるようであれば、J-REITを始めてみるべきと言えるでしょう。

・他の金融投資と組み合わせたい

・必要な時にすぐ現金化したい

関連記事:不動産の投資信託(REIT)って何?J-REITや現物不動産との違いやリスク比較

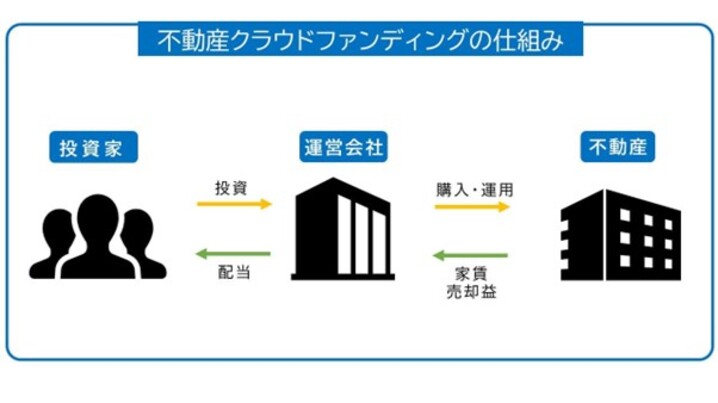

おすすめの資産形成③:「不動産クラウドファンディング」

不動産投資クラウドファンディングとは、多くの投資家から集められた資金を元手に不動産会社などのプロフェッショナルが不動産運用を行い、利益を投資家に分配する投資法です。一口1万円程度の少額から投資でき、投資期間は半年~3年程度のものが多いようです。

J-REITと異なり、不動産の種類や所在地などの情報がある程度開示されており、好きな不動産を選んで投資できます。

不動産クラウドファンディングのメリット

【1】一口1万円から不動産に投資できる

現物不動産投資はローンが利用できるとはいえ、数十万円~数百万円の自己資金が必要です。一方、不動産クラウドファンディングは一口1万円から投資できるものもあり、手軽に不動産への投資ができます。積立ではありませんが、さまざまな不動産に少額投資をすることでリスク分散が可能です。

【2】不動産運用をプロに任せられる

不動産の運用は専門家が行いますので、投資家が購入後に行うことはありません。手間をかけずに資産を増やせる点も、不動産クラウドファンディングの魅力です。

【3】現物不動産に投資するため比較的確実性が高い

株式やFXのような金融資産は値動きが激しく、ハイリスク・ハイリターンとなっています。短期間で大きな利益を上げられる可能性がある反面、損失が生じる危険性も高くなります。

一方、不動産クラウドファンディングの投資先は現物不動産です。現物不動産は価値が急上昇する可能性は低いですが、安定した資産価値を維持できます。同じ投資でも、金融不動産より安定性・確実性が高いため、初心者向けの投資法といえるでしょう。

不動産クラウドファンディングのデメリット

【1】運用中の解約ができない

不動産クラウドファンディングは、一度契約をすると原則として満期まで解約ができません。解約をする場合は手数料が必要になり、場合によっては元本割れしてしまう恐れもあります。そのため、流動性が低いと言えるでしょう。

【2】好きなタイミングで投資を始められない

不動産クラウドファンディングは常に投資先があるわけではありません。そのため投資したくても募集中のファンドが出てくるまで待たなければならないことがあります。また、投資家からの人気が高い商品のため出資権利が抽選制となっている場合もあります。

不動産クラウドファンディングが向いている人

下記のどれかに当てはまるようであれば、不動産クラウドファンディングを始めてみるべきと言えるでしょう。

・安定性、確実性の高い投資がしたい人

・満期終了まで待てる人

関連記事:1万円から始められる不動産投資!不動産クラウドファンディングとは?

おすすめの資産形成④:「ロボアドバイザー」

ロボアドバイザーはAIを利用した資産運用支援サービスです。利用者の希望するリターンやリスク許容度に併せて、適切な資産運用の組み合わせ(ポートフォリオ)を提案してくれます。

ロボアドバイザーにはポートフォリオの提案のみを行う「アドバイス型」と、商品の購入や運用を一括で任せられる「投資一任型」があります。

特に、全く手間をかけずに投資ができる「投資一任型」のロボアドバイザーは、投資初心者や本業が忙しいサラリーマンにとっては強い味方になってくれるでしょう。

ロボアドバイザーのメリット

【1】主観に頼らない投資ができる

人が投資をするとなると、どうしても好き嫌いや勘といった主観で商品を選んでしまいがちです。また、損失が出た際に損切りを決断できないということもあるかもしれません。

ロボアドバイザーの「投資一任型」では購入から運用、売却まで全てAIに一任できます。そのため、人ならではの感覚や感情が入らない、理論的な投資ができることが強みです。

【2】長期投資との相性が良い

ロボアドバイザーは、基本的に10年以上の長期投資を前提としてポートフォリオの作成を行います。特に投資一任型は、長期的な投資の中で購入や売却を繰り返し、投資先の配分調整(リバランス)を行うため、堅実に資産を積み立てることが可能です。

ロボアドバイザーのデメリット

【1】元本割れのリスクがある

他の投資にも共通していることですが、ロボアドバイザーを利用しての投資には元本保証がありません。特に「投資一任型」の場合、ロボアドバイザーに任せてほったらかしにしているうちに資産がマイナスになったということも起こりえますので注意が必要です。

【2】NISAとの相性が悪い

現在、NISAに対応している「投資一任型」のロボアドバイザーはほとんどありません。そのため、ロボアドバイザーのサービスを利用してNISAを運用する場合は、「アドバイス型」を選択して自身で投資商品を購入する必要があります。

ロボアドバイザーが向いている人

下記のどれかに当てはまるようであれば、ロボアドバイザーを活用すべきと言えるでしょう。

・冷静な判断をするのが苦手

・長期的にコツコツ儲けたい

資産形成に使える便利な制度とは

資産形成の重要性が増す中、政府も投資を促進するための新制度を打ち立てています。それが「NISA(つみたてNISA)」と「iDeCo」です。この2種の新制度を利用すると、節税をしながらお得に投資ができます。

それぞれの制度の内容とメリットを以下に解説します。

NISA(つみたてNISA・つみたて投資枠)とは?

通常、金融商品に投資した場合、利益・配当金には20%の税金がかかります。例えば100万円の儲けがあった場合、20万円を差し引かれてしまうわけです。しかし、NISAを利用すれば非課税になるため、利益は全て収益になります。

NISAは令和6年(2024年)に改正が行われ、NISAの種類や年間投資上限額、制度併用の可否など、制度内容が大きく変わりました。

今回は初心者におすすめの「積立」「長期」「少額」の投資ができるつみたて投資枠について、新旧制度の違いを比較しながら解説していきましょう。

| つみたてNISA (旧制度・2023年まで) |

つみたて投資枠 (新制度・2024年以降) |

|

| 他のNISAの種類 | 一般NISA ジュニアNISA※ |

成長投資枠 |

| 他のNISAとの併用 | 不可 | 可 |

| 年間投資限度額 | 40万円 | 120万円 |

| 非課税保有期間 | 20年 | 無期限 |

| 対象商品 | 投資信託 (積立・長期・分散投資に適した商品を金融庁が指定) |

|

| 最大の非課税投資可能額 | 800万円 | 1,800万円 (成長投資枠と併用する場合は合算した額。なお、成長投資枠は上限1,200万円) |

※20歳未満対象のNISA。新規の口座開設は2023年で終了。

上記の表からわかる通り、新制度では保有期間が撤廃され、長期的な目線で投資ができるようになりました。また、他のNISAとの併用や年間投資限度額の大幅アップにより、より大規模な投資が可能になっている点も大きな変化点です。

つみたてNISA(つみたて投資枠)で扱われる投資信託は、積立・長期・分散投資に適したものを金融庁が指定しているため、比較的リスクが低めの商品から選定できます。

投資初心者にとっては、比較的安全な商品をお得に運用できる投資であるため、上手に利用して資産形成をしていきましょう。

iDeCoとは?

iDeCo(個人型確定拠出年金)は、自身で加入、掛金の支払い、運用を行う私的年金制度です。投資対象は投資信託、定期預金などから選ぶことができ、拠出した掛金や運用成績に応じた額を年金として受け取ることができます。

iDeCoの条件

【1】加入資格・拠出限度額

iDeCoの加入資格や拠出限度額は年金の加入区分によって異なります。詳しくは公式サイトでご確認ください。

なお、掛金額は5,000円から1,000円単位で自由に設定できます。

【2】運用できる商品

iDeCoでは投資信託・預貯金・保険商品などから運用商品を自由に組み合わせることができます。リスクを最低限にとどめたい場合は預貯金を、リターンを望みたい場合は投資信託を主軸にポートフォリオを組むと良いでしょう。

【3】資金の引き出し

資金の引き出しは原則60歳以降です。なお、通算加入者等期間が10年に満たない場合は受給可能年齢が繰り下げになります。

受取方法は、一括受取と年金としての受取り、もしくは両方の組み合わせ※の3パターンから選択可能です。年金として受け取る場合は、5~20年の有期年金になります。

※対応していない運営管理機関もあります。

iDeCoの節税効果

iDeCoを利用することで、以下3種類の節税が可能です。

● 掛金を所得控除できる

● 受取時に年金控除が使える

一例を挙げて節税額を見てみましょう。

毎月の積立金額:23,000円

積立期間:35年

運用利率:3%

上記の条件で、iDecoを活用した場合、積立期間中の節税額は以下のようになります。

・掛金の所得控除額 1,449,000円

年金控除が加われば、さらに節税額は増えるため、年金制度だけでは老後の資産が不安という方は、iDeCoを利用すると良いでしょう。

資産形成のNG行動とは

資産形成を安全に行うためには「積立」「長期」「少額」の点に着目して投資を行う必要があります。

資産を増やすことを急ぐあまり、身の丈を超えた高額投資を行ってしまったりすると、資産形成どころか大きな損失を発生させてしまうことに繋がりかねません。

ここからは、資産形成を行う際にしてはいけないNG行動を解説します。

NG行動①:短期的な目線で投資を考えてしまう

投資をするならば、一攫千金で多額の利益を得たいと思われる方もいらっしゃるかもしれません。しかし、短期的に大きな利益を出そうとするのは危険な行為です。

リターンの大きさはリスクの大きさに比例するというように、ハイリターンの投資はそれだけハイリスクになるため、大きな損失に繋がる恐れがあるためです。

たとえ最初の利益は小さくとも、複利効果によっていずれは大きな利益に成長します。そのため資産形成は「急がば回れ」、長期的な目線で考えていく必要があります。

NG行動②:資産を全て投資に回してしまう

持っているお金を全て投資に回してしまうのもNG行動の1つです。資産形成に夢中になるがあまり、生活費が足りなくなってしまったり、事故や病気といった不測の事態に対応できなくなったりしてしまう恐れがあるためです。

生活の破綻を割けるため、最低限の生活防衛資金は貯金として残しておきましょう。生活防衛資金は生活費の半年分が目安です。

資産形成ジャンルごとのおすすめ会社

最後に、これまでご紹介してきた資産形成ジャンルごとのおすすめ会社をご紹介します。

投資信託のおすすめ会社

まずは投資信託を行う際におすすめの証券会社をご紹介します。投資信託商品は豊富な選択肢から選べる点はメリットですが、それゆえどの銘柄が良いか悩んでしまうかもしれません。

資産運用のアドバイスをしてくれるサービスやアプリ、ロボアドバイザーのある証券会社を選ぶと、投資信託のハードルはぐっと下がるでしょう。

■SBI証券

SBI証券は証券口座開設数1,500万超を誇る日本トップクラスの証券会社です。なんといっても魅力は取扱い銘柄の多さ。2,600銘柄を超える投資信託を扱っており、SBI証券限定の投資信託商品もあります。

取引手数料も業界トップクラスの安さで、投資信託の保有額によってVポイントやPontaポイントが貯まる点もお得です。

投資初心者でどの商品をどれだけ買えば良いかわからない、という場合は、資産運用サービス「SBIラップ」を利用すると良いでしょう。マーケットデータをAIで分析し、自動的に投資配分を変更してくれます。

参考:SBI証券

■三菱UFJ eスマート証券

三菱UFJ eスマート証券(旧:auカブコム証券)は、三菱UFJフィナンシャルグループの証券会社です。auPAYカードから取引ができ、取引によってPontaポイントも貯まるため、auユーザーは特にお得かつ気軽に投資信託ができます。

取扱い銘柄は1,800本以上と選択肢としては十分で、SNS型投信アプリ「ファンドスクエア」で簡単にファンド選びが可能です。

ファンドスクエアは資産管理や資産家同士のコミュニケーションといったサービスも充実しており、資産状況の分析や投資についての相談を通じて、生きた投資信託情報を得られます。

J-REITのおすすめ会社

続いて、J-REITを購入する際におすすめの証券会社をご紹介します。J-REITはもともとの銘柄数がそれほど多くないため、できるだけ取扱い銘柄の多い証券会社を選ぶと良いでしょう。

■楽天証券

楽天証券はSBI証券と並び、業界最安の手数料を誇る証券会社です。楽天ポイントを利用した投資ができるため、楽天銀行や楽天市場など、いわゆる「楽天経済圏」を活用している方には特におすすめです。

J-REITの取り扱いも充実しており、東京証券取引所に上場するJ-REITのほぼ全銘柄(約60銘柄)が取引可能です。iDeCoやNISAにREITを組み入れることも可能です。

※iDeCo、NISAの対象外になっているREITもあります。

参考:楽天証券

■マネックス証券

マネックス証券もJ-REITの取り扱いが多く、2025年12月時点では59銘柄を取り扱っています。専用のマネックスアプリで取引から情報収集までスマホで気軽に行えます。資産管理ツールも充実しており、管理・運用がしやすい点も魅力です。

参考:マネックス証券

不動産クラウドファンディングのおすすめ会社

不動産クラウドファンディングを選ぶ際には、不動産会社としても豊富な実績がある会社を選ぶと良いでしょう。物件選定や運用のノウハウがあるため、安定性のある投資ができます。

■Rimple(リンプル)

Rimpleはプロパティエージェントが提供する不動産投資クラウドファンディングサービスです。不動産投資のエキスパートにより、優良投資案件を厳選し提供しているため、安定性、信頼性に優れた投資が可能です。

優先劣後方式を採用しており、損失が発生した場合、30%まではプロパティエージェントが負担する仕組みになっています。

安心・安全に不動産クラウドファンディングに取り組みたいという方には非常におすすめです。

参考:Rimple(リンプル)

ロボアドバイザーのおすすめ会社

ロボアドバイザーはアドバイス型と投資一任型があります。投資一任型は投資の手続きを全て任せられる点は便利ですが、その分手数料がかかります。運用設定のしやすさや情報提供の充実度、セキュリティなどを比較したうえで慎重に選びましょう。

■WealthNavi

WealthNaviは運用者数45万人(2025年6月時点)、ロボアドバイザー顧客満足度5年連続1位(2025年オリコン調べ)を誇る投資一任型のロボアドバイザーです。5つの質問に答えるだけで最適のポートフォリオが構築され、全国50ヶ国、約12,000銘柄に分散投資されます。

手数料は年率1.1%で、取引ごとの手数料はかかりません。外国証券との取引にかかる手数料も全て無料です。

また、ロボアドバイザーとしては珍しくNISAにも対応している点も大きなメリットです。

参考:WealthNavi

■投信工房(松井証券)

松井証券は1918年(大正7年)に創業し、日本で初めて本格的なインターネット取引を導入した、伝統と実績のある証券会社です。

「投信工房」は、世界中のプロの投資家に利用されている理論を元に最適な投資プランを提案してくれるアドバイス型のロボアドバイザーです。投信工房が提案するモデルポートフォリオは年率0.15%の低コストで、お得に長期資産形成に取り組めます。「低コストであることがお客様の運用成績に好影響を与える」を理念とした松井証券ならではのロボアドバイザーといえるでしょう。

参考:松井証券

まとめ

年金制度への不安や低金利、インフレといった社会問題により、自身の手で資産形成を行う重要性は今後ますます高まると考えられます。早く始めれば始めるほど複利効果やリスク分散といった恩恵を受けられるため、まさに「今」が投資を始めるタイミングといえるでしょう。

投資に失敗すると損してしまうのが怖いと躊躇してしまう方もいらっしゃいますが、比較的リスクの低い投資を複数組み合わせて、長期的に投資を行うことでリスクは軽減することができます。

何より、投資はやってみると意外と面白いものです。投資目的やリスク許容度によって投資商品を選び、運用するのは、自身の「生き方」を改めて見つめることにもつながります。

自分の人生を自分の手で豊かにするために、資産形成への第一歩を踏み出してみてはいかがでしょうか。

リスクを抑えた物件選びや、実際の投資事例などここだけしか聞けない㊙情報も!?

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company