【 目次 】

不動産投資や企業経営をするうえで、必ず行わなくてはならない会計処理。

その中でも減価償却は細かいルールが多く、計算方法も煩雑で、難しいと感じるかもしれません。

しかし、減価償却を計上することで税金の圧縮につながるため、しっかり理解しておきたいところです。

今回の記事では、減価償却の基礎知識や計算方法、節税のしくみについて解説します。

節税に興味のある方、手取り収入を少しでも増やしたい方は、ぜひ最後までお読みください。

不動産投資の節税について詳しく知りたい方は、以下の記事もご覧ください。

減価償却とは?

減価償却とは、資産を購入する際に、資産の購入費用を使用する期間で分割して計上するという会計上の処理を指します。

減価償却において前提となるのは「時間の経過により、資産の価値が目減りする」という考え方です。

事業において使用する物品を購入した際、購入した年度にまとめて経費計上するのではなく、資産価値の目減りに応じて分割して計上していくというものです。

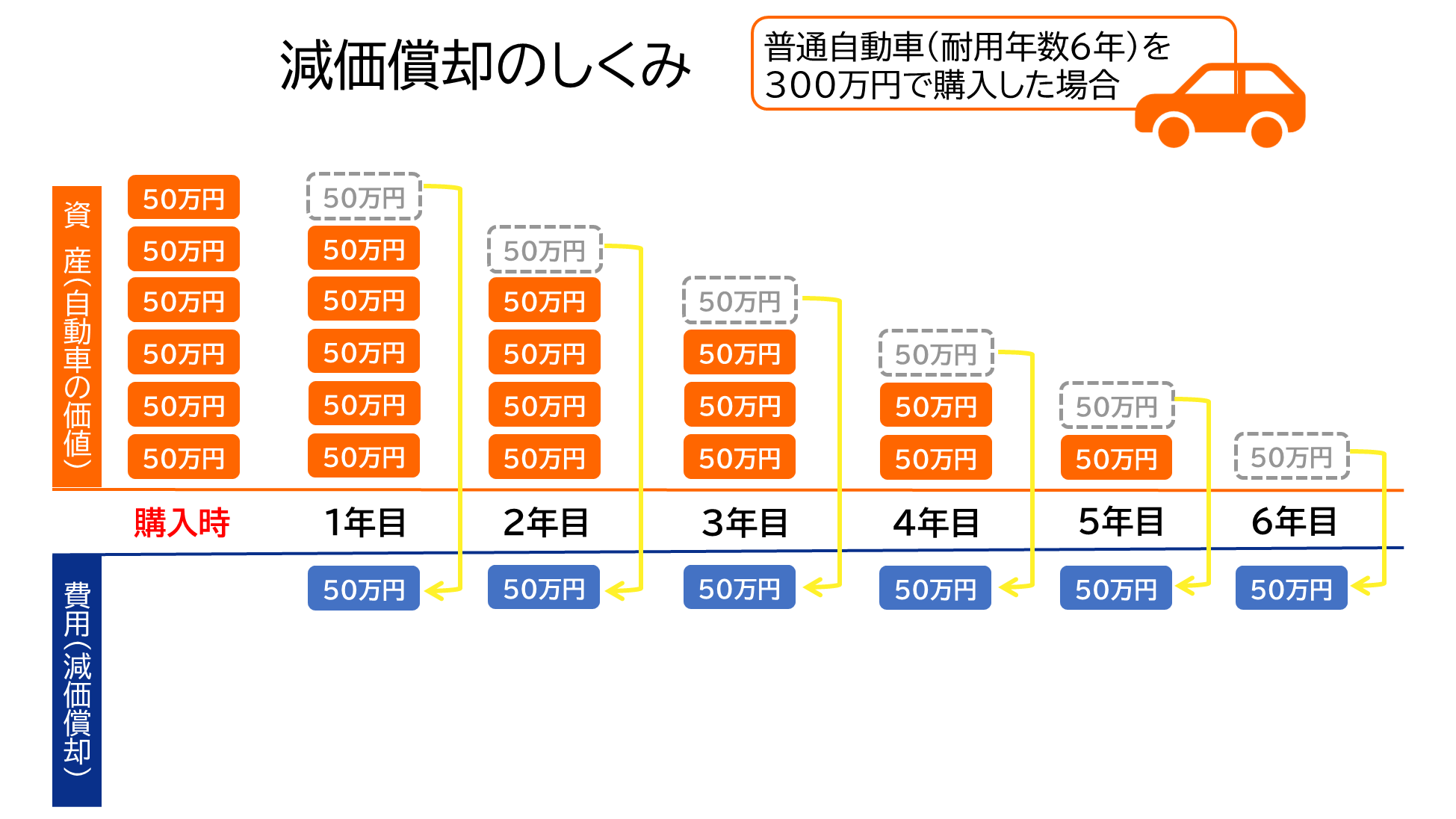

例えば、事業に利用するために300万円の自動車(新車)を購入したとしましょう。

普通自動車の法定耐用年数(のちほど詳しく解説します)は6年※のため、6年にわたって50万円(300万円÷6年)ずつ経費を計上することになります。これが減価償却の考え方です。

※一般事業者の場合

注)上記の図は減価償却を簡易的に説明したものです。実際は最終年において499,999円を減価償却として計上し、1円を残存簿価として残します。

なぜわざわざ分割する必要があるのでしょうか?

購入年度に一括計上すれば、会計処理がそれだけ楽になるはずです。しかし、それでは以下のような問題が起こります。

・業績が乱高下する

初年度に500万円の支出をまとめてしまうと、初年度だけ大きな赤字になってしまいかねません。

すると会計上の見え方は悪くなってしまいます。

・企業が創出する利益を正確に把握できない

資産を購入したことによって生まれる価値は、初年度だけではありません。

初年度にまとめて費用を計上した場合、

初年度の設備投資によって次年度以降にどの程度の利益を創出できたかが把握し辛い状況に陥ります。

・資産の価値を正確に評価できない

車のような資産は、経年により価値が下がります。

価値が下がった分を減価償却として経費に計上しなければ、企業が保有している資産の価値を正確に評価できません。

このように、減価償却は企業の実態と会計上の剥離を少なくし、業績を正確に評価するために重要な考え方なのです。

法定耐用年数

減価償却費の計算のために重要なキーワードとなるのが、「法定耐用年数」です。

減価償却は、この法定耐用年数を利用して計算します。

先述のとおり、法定耐用年数6年の普通自動車の場合、6年かけて経費を計上する必要があります。

なお、法定耐用年数は資産価値の評価のために用いられるものであり、実際の資産の状態とは関係ありません。

法定耐用年数を超えた資産も事業に使用することができます。

各償却資産の法定耐用年数は国税庁のHPなどで調べられます。その中から不動産に関係するものを一部ピックアップしてみましょう。

|

→用途 |

住宅用・店舗用 | 飲食店用 | 事務所用 | 工場用・倉庫用 (一般用) | |

|

↓構造 |

|||||

| 木造・合成樹脂造のもの | 22年 | 20年 | 24年 | 15年 | |

| 金属造のもの | 骨格材の肉厚が 4mmを超える |

34年 | 31年 | 38年 | 31年 |

| 骨格材の肉厚が 3mm超4mm以下 |

27年 | 25年 | 30年 | 24年 | |

| 骨格材の肉厚が 3mm以下 |

19年 | 19年 | 22年 | 17年 | |

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造のもの | 住宅用:47年 店舗用:39年 | 34~41年 ※内装の構造により異なる | 50年 | 38年 | |

不動産投資をするうえで注意したいのが、土地は減価償却資産ではないということです。

土地は年数とともに価値が上がる可能性があるため、減価償却資産の基準から外れます。

土地付きの建物を購入した場合、購入費用のうち減価償却できるのは建物分だけということは押さえておきましょう。

また、骨董品や美術品も年数が経つと価格が上がる場合があるため、減価償却資産にはなりえません。

無形固定資産に目を向けると、借地権・電話加入権などが減価償却対象外になっています。

減価償却の計算方法

減価償却の計算方法は「定額法」と「定率法」の2パターンが存在しますが、以下の固定資産は定額法しか選択できません。

・建物付属設備や構築物(平成28年4月1日以後に取得したもの)

・無形固定資産

また、個人の場合、定額法を使うのが基本ですが、税務署に「所得税の減価償却資産の償却方法の届出書」を提出することで定率法を用いて減価償却を算出することも可能です。

それでは、この2つの計算方法について具体的な計算例を見ていきましょう。

定額法

定額法とは、名前通り毎年同じ額を計上する計算方法です。毎年の減価償却費は、以下のように計算されます。

「償却率」は100÷(法定耐用年数)で求められるため、耐用年数5年の資産の償却率は0.2(20%)となり、法定耐用年数5年の機械を5,000万円で購入した場合、減価償却費は、

5,000万円 × 20% = 1,000万円 となります。

※取得価額・・・購入にかかった費用(購入手数料、税金等)+調整費用(工事費、据付費等)

※償却率 ・・・耐用年数に応じた割合(10年であれば0.1)

ただし、最終年度は減価償却費を調節し、残存簿価として1円を残します。

こうすることで、法定耐用年数を過ぎた資産を保有していることを帳簿上に記録できるというわけです。

以上のことをまとめて、毎年の減価償却費を見ていきましょう。

〈条件〉

資産 :機械(有形固定資産)

取得価額:5,000万円

償却率 :0.2

|

|

減価償却費 |

未償却残高 |

|

1年目 |

1,000万円 |

4,000万円 |

|

2年目 |

1,000万円 |

3,000万円 |

|

3年目 |

1,000万円 |

2,000万円 |

|

4年目 |

1,000万円 |

1,000万円 |

|

5年目 |

999万9,999円 |

1円 |

定額法では減価償却費として計上する額は一定です。

そのため計算が容易で、ほとんどの資産で使用可能な最もスタンダードな計算方法といえるでしょう。

【注意!】

ここまでご紹介した定額法は、平成19年の税制改正後に取得した固定資産に対して適用されます。

平成19年3月31日以前に購入した場合には、「旧定額法」と呼ばれる計算方法を適用しなくてはなりません。旧定額法による1年の減価償却費の計算式は、以下のとおりです。

【1】法定耐用年数以内(取得価額)×90%×償却率

※無形固定資産を減価償却する場合は、旧定額法においても90%をかける必要はありません。

【2】償却可能限度額95%まで償却する

【3】残り5年をかけて未償却残高が1円になるまで償却

以上のことから旧定額法を用いて計算すると、毎年の減価償却費は以下のようになります。

〈条件〉

資産:機械(有形固定資産)

取得価額:5000万円

償却率:0.2

|

|

|

減価償却費 |

未償却残高 |

|

【1】 |

1年目 |

900万円 |

4,100万円 |

|

2年目 |

900万円 |

3,200万円 |

|

|

3年目 |

900万円 |

2,300万円 |

|

|

4年目 |

900万円 |

1,400万円 |

|

|

5年目 |

900万円 |

500万円 |

|

|

【2】 |

6年目 |

250万円 |

250万円 |

|

【3】 |

7年目 |

50万円 |

200万円 |

|

8年目 |

50万円 |

150万円 |

|

|

9年目 |

50万円 |

100万円 |

|

|

10年目 |

50万円 |

50万円 |

|

|

11年目 |

49万9,999円 |

1円 |

なお、【3】は平成19年の税制改正で新たに追加されたものです。これにより、新定額法と同じくほぼ100%の減価償却が可能になりました。

定率法

定率法は、固定資産の未償却残高(減価償却費として計上されていない部分)から、毎期同じ割合で減価償却費を計上する計算方法です。

定率法の計算式は以下のようになっています。

減価償却費 =(未償却残高) × (定率法の 償却率)

定率法で用いられる償却率は、定額法とは計算式が異なるため注意が必要です。定率法の償却率は、

(法定耐用年数) × 2 ÷100

で求められます。

上記の計算式によって算出された減価償却費が、

法定耐用年数ごとに定められた償却保証額に満たない場合は、

減価償却費 =(改定取得価額) × (改定償却率)

という式で計算されます。

※償却保証額 ・・・資産の取得価額に当該資産の耐用年数に応じた保証率を乗じて計算した金額

※改定取得価額・・・調整前償却額が初めて償却保証額に満たないこととなる年の期首未償却残高

※改定償却率 ・・・改定取得価額に対しその償却費の額がその後同一となるように当該資産の耐用年数に応じた償却率

・購入価格5,000万円

・法定耐用年数5年

の機械の場合、償却率は0.4、償却率の改定償却率は0.5、保障額は540万円(保証率:0.10800)となりますので、以下のように計算できます。

|

|

減価償却費 |

(計算式) |

未償却残高 |

|

1年目 |

2,000万円 |

5,000万円×0.4 |

3,000万円 |

|

2年目 |

1,200万円 |

3,000万円×0.4 |

1,800万円 |

|

3年目 |

720万円 |

1,800万円×0.4 |

1,080万円 |

|

4年目 |

432万円 |

1,080万円×0.4 |

648万円 |

|

5年目 |

259万2,000円 |

648万円×0.4 |

388万8,000円 |

|

5年目 |

324万円 |

648万円×0.5 |

324万円 |

|

6年目 |

323万9999円 |

648万円×0.5-1円 |

1円 |

※参考:国税庁 減価償却資産の償却率表

償却費の額が初めの年ほど多く、年とともに減っていくこと、

また保証額未満になった場合は定額法と同じく毎年決まった額を計上する点が特徴です。

減価償却で節税はできる?(法人税)

会社経営において減価償却の考え方は非常に重要です。

減価償却費を経費として計上することで、会計上の利益を減らすことも可能です。

法人税は利益に税率をかけて算出するため、利益が少ないほど法人税を抑えることができ、結果的に節税になります。

加えて、その節税効果は法定耐用年数の間継続します。

先述のとおり法人は一部の減価償却資産を除き、減価償却の計算方法を定額法・定率法から選択可能です。

状況に応じて有利な計算方法を選ぶことで、より節税効果を高められます。

減価償却費の計上は手間がかかりますが、それを上回るメリットがあります。

法人の場合は義務ではないものの(個人は義務)、できる限り行ったほうが良いでしょう。

減価償却で節税はできる?(不動産投資)

減価償却費を経費として計上することで、不動産投資においても節税が可能です。

それでは、どの程度節税ができるのか、具体例を挙げて見ていきましょう。

例)

新築のワンルームマンション(鉄筋コンクリート造)を購入

物件価格:2,500万円(建物1,250万円・土地代1,250万円)

収入

家賃:108万円/年(9万円/月)

支出

【1】購入時諸経費(初年度のみ):60万円

【2】年間経費:30万円/年

【3】借入返済(元本):70万円/年

【4】借入返済(金利):42.5万円/年(年利1.7%)

【5】減価償却費:26.6万円/年 ※建物代1,250万円を耐用年数47年で割った金額

上記の支出のうち、借入返済(元本)は支出として計上できません。

借入額はすでに物件という資産に変わっているため、元本まで経費計上すると二重計上になってしまうからです。

そのため、支出として計上できる額は以下の通りになります。

初年度:【1】+【2】+【4】+【5】=159.1万円

2年目以降:【2】+【4】+【5】=99.1万円

|

|

支出 |

収入 |

会計上の収支 |

|

初年度 |

【1】+【2】+【4】+【5】=159.1万円 |

108万円 |

▲51.1万円 |

|

2年目以降 |

【2】+【4】+【5】=99.1万円 |

108万円 |

8.9万円 |

初年度は会計上の収支が50万円以上の赤字となりました。

不動産所得で赤字(損失)が生じた場合、その分を給与所得から差し引くことができます。これを「損益通算」といいます。

損益通算により課税所得が圧縮され、節税ができるというわけです。

しかし、2年目以降は会計上の収支が黒字になっています。損益通算を利用して課税所得を圧縮できるのは、不動産所得が赤字になった時のみです。そのため、運用を開始してから2年目以降は、損益通算はできない(節税できない)という結果になりました。

減価償却を利用しての節税は可能ですが、その効果は限定的です。不動産投資の目的は利益の最大化であり、節税効果はあくまでオプションであるととらえておきましょう。

まとめ

減価償却の仕組みと節税スキームについて解説しました。

経営者の方や、副業で不動産投資をされている方は減価償却を活用することで、課税所得の圧縮による手取り収入アップが期待できます。

不動産投資は誰もが必要とする「家」を対象とした現物投資であり、長期的に安定した収入を得られる投資法として注目を集めています。

不動産投資ローンを利用できるため高いレバレッジ効果があるうえ、団体信用生命保険の加入により、もしもの際に家族を経済的なリスクから守れる生命保険効果がある点も大きなメリットです。

プロパティエージェントでは、不動産販売・管理のプロフェッショナルとして、厳選された高品質の投資用不動産をご提供しております。

皆様の、そして皆様の大切なご家族の将来を守るため、まずは不動産投資を「知る」ところから始めてみてはいかがでしょうか?

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company