【 目次 】

老後の生活費として重要な役割を持つ「年金」。

将来年金を受け取るためには長年の積立が必要です。

様々な理由で、年金支払いの猶予制度を活用しているという方も多いのではないでしょうか。

ですが、年金を満額受けるためには追納が必要です。

年金の未払いがある場合、追納すべきなのか、それとも追納以外の方法で資産を築いていく方が良いのか。

今回の記事では、年金の追納を考えるのと共に、効率の良い将来資金の築き方を見ていきましょう。

不動産投資の節税について詳しく知りたい方は、以下の記事もご覧ください。

国民年金の追納

国民年金の追納とは、保険料の免除もしくは納付猶予を受けた際に、

免除・猶予を受けた期間から10年以内であれば追納が可能な制度のことを指します。

追納を行うと、将来受給できる基礎年金の年金額を増やすことができます。

また、社会保険料控除により所得税・住民税が軽減されるというメリットもあります。

国民年金の支払いは国民の義務であり、未払いが続くと差し押さえなどの処置を受ける場合があります。しかし、追納は義務ではなく任意であるため、将来受給できる基礎年金の金額に違いはあれど、差し押さえ等の処置は発生しません。

本記事をご覧の皆さんは下記の制度を活用しているのではないでしょうか。

学生納付特例制度

学生納付特例制度とは、学生の年金保険料の納付についての猶予を認める制度のことです。

定時制課程や通信制課程を含む各種学校の学生で、なおかつ前年の所得が一定以下(※1)であれば、申請を行えば保険料の納付が猶予されます。

猶予を受けてから10年以内に追納を行わなければ、将来受け取れる年金額が減額となります。

※1:128万円+扶養親族等の数×38万円+社会保険料控除等よりも所得が少ない

年金保険料の免除

経済的な理由などにより保険料の納付が困難な場合、申請により納付免除の処置を受けられます。

免除される額は「全額・4分の3・半額・4分の1」と状況によって異なりますが、

いずれにしても、全額納付した場合と比べて受給できる年金額は低くなります。

しかし、学生特例納付制度とは異なり、全額免除された期間においても、全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)を受け取ることが可能です。

国民年金の追納方法

追納の申し込みは年金事務所へ直接行く、もしくは郵送で行えます。必要書類は以下のとおりです。

・マイナンバーカードもしくはマイナンバーが確認できる書類(通知カードなど)

・身元確認書類(運転免許証やパスポートなど)

・国民年金保険料追納申込書(ねんきんネットからダウンロード可、年金事務所で作成することも可能)

・マイナンバーカードの表裏のコピーもしくはマイナンバーが確認できる書類

・身元確認書類のコピー

・国民年金保険料追納申込書

手続き後、納付書が送られてきますので、それを利用して追納を行います。口座振替やクレジット納付はできません。

先述のとおり、追納できるのは猶予・免除を受けた期間から10年以内です。期限間近で申し込みをすると追納が間に合わない場合がありますので、余裕を持って申し込みをしましょう。

国民年金は追納すべき?しないべき?

学生納付特例制度や年金保険料の免除を利用し、年金の未払い期間がある場合、未払い期間分の保険料を支払う(追納する)ことで、年金を満額受け取れます。

現在生活が安定しており、余剰資金があるという方は年金を追納して将来年金を満額受け取れるようにしておくべきと言えるでしょう。

しかし「老後の生活費を準備する」という点で考えると、無理に追納をするのではなく、資産運用(投資)に回すというのも一つの選択肢です。

投資と聞くと尻込みしてしまう方が多いですが、国民年金自体もリスクが0というわけではありません。

少子高齢化が進む現在、年金受給額は年々減少しており、満額支払ったとしても、受給額が支払った額を下回ってしまう可能性も十分にあると言えます。

もちろん、国民年金は相互扶助のために設けられたものであり、社会通念上支払ってしかるべきものです。

一方で、国がiDeCoやNISAを制定するなど、自助努力による老後への資産形成が推奨されているのも事実です。

追納自体は義務ではありませんので、自身の資金形成計画に照らし合わせつつ、追納すべきかどうかを自身で判断しましょう。

年金について詳しく知りたい方は、以下の記事もご覧ください。

追納した場合の受給額

追納すべきかどうかの判断を下すためには、まずは追納をした際にどの程度受給額が増えるかを把握しておくことが重要です。

一つ例を挙げてシミュレーションしてみましょう。

・大学時代、学生納付特例制度を利用し2年間(24ヶ月)保険料支払いを猶予(令和4年4月~令和6年3月)

・60歳まで満額保険料を支払い

・年金支給額 79万5,000円/年

※令和7年4月時点の年金額

※追納する場合は令和7年5月(24歳1ヶ月)で行うものとする

まずは、追納した場合の受給額を見てみましょう。

追納額は以下のとおりです。

・令和5年4月~令和6年3月:16,520円/月 198,240円

合計 39万9,120円

※猶予・免除を受けた期間の翌年度から起算して3年度目以降の分には、当時の保険料に加算額が上乗せされます。

追納を行った後、60歳まで40年間保険料を全て納めると、満額(83万1,696円/年)の年金を受け取れます。

また、国民年金保険料は社会保険料控除の対象になるため、追納額が約40万円、課税所得金額が300万円の場合、最大約8万円程度の節税が可能です。

追納しなかった場合との比較

追納しなかった場合、受給される国民年金は以下のように計算されます。

満額納付時が、83万1,696円/年の受給額なため、

その95%、年間にして約4万円受給額に差が生じることになります。

それでは、上記2ケースについて、寿命が85歳(年金受取期間20年間)の場合に受け取れる年金総額を計算してみましょう。

追納しない:79万111円×20年間 =約1,580万円

受給額の差額は約83万円であることがわかりました。

追納と投資、どちらが良い?

約40万円の追納を行い、受給額が約80万円増加するということは、

言い換えると「40万円投資して約80万円の利益を上げた」ということになります。

では、この40万円を年利3%の投資に回した場合、年金受給年齢である65歳時点ではいくらになっているでしょうか。

正解は 約87万6,000円です。

(単利、経過日数40年11ヶ月で計算)

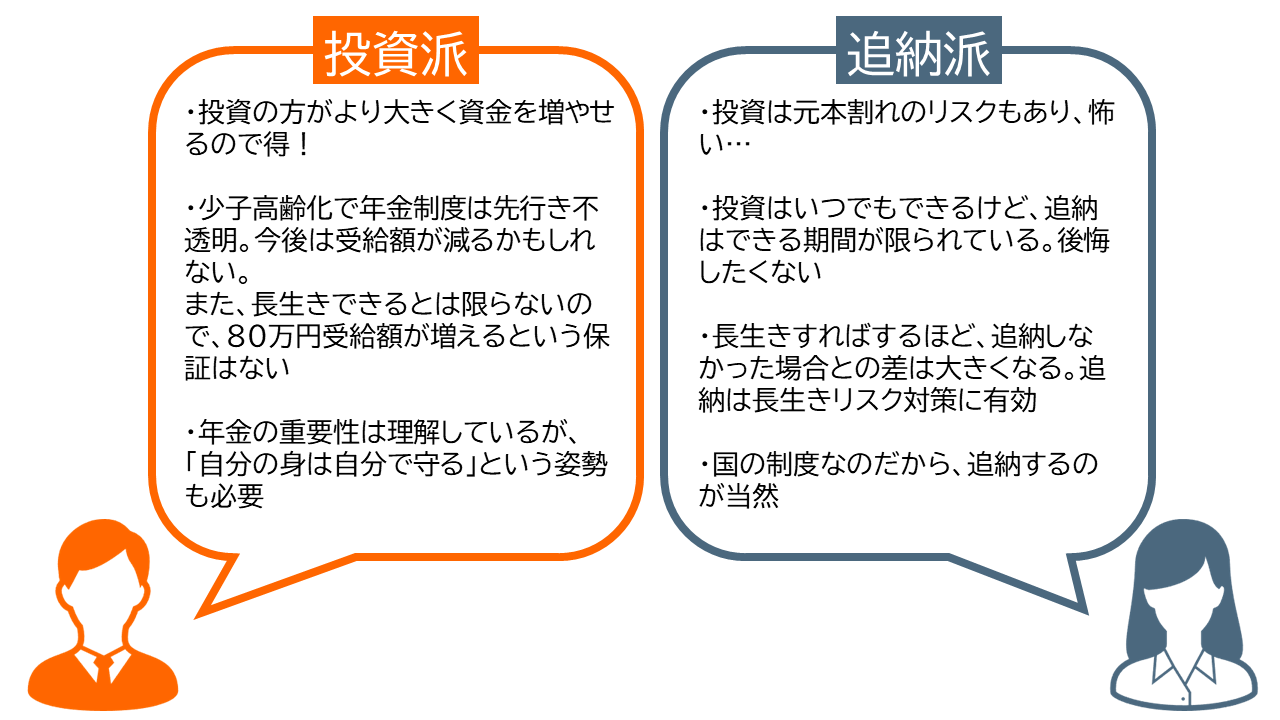

皆さんはこの2つの結果を見て「追納」と「投資」のどちらが良いと考えるでしょうか。

恐らく、以下のように意見が割れると思われます。

もちろん、国民年金の納付を「損・得」の観点でのみ見るべきではありません。

先述したように、自助努力による資産形成の重要性が昨今増しているのも事実です。

重要なのは、自分の将来に対し能動的な姿勢を持つことです。

年金だけに頼るのではなく、早いうちから将来を見据え、資産運用や投資への知見を広げましょう。

将来のための資産形成は都心不動産投資が一押し!

年金を補完する資産形成法としては、不動産投資が一つの手段としておすすめです。

株式やFXのような金融投資とは異なり一攫千金は狙えませんが、少ない原資で将来的に大きな資産を築けるという点で私的年金効果の高い投資と言われています。

不動産投資と聞くと「お金持ちがやっている」と考える人もいますが、

実際は10万円程の初期費用で投資を始めることが可能です。

近年ではサラリーマンが副業として、また老後の資産形成として不動産投資を行うケースが増えています。

特に都心のワンルームマンションはニーズが高く、空室になるリスクが低いため、確実性、安定性の高い投資先であるといえるでしょう。

ポイント①:10万円で始められる

不動産投資はローンを活用することで10万円から始められます。

プロパティエージェントは多数の金融機関と提携しており、オーナー様に合った金融機関をご紹介します。

ポイント②:家賃収入が将来的な副収入に

マンション経営の初期は家賃収入とローン返済が相殺されるような形になる場合がほとんどです。

しかし、ここで重要なのが、ローン返済のほとんどを家賃収入という他人資本で賄えているということです。

それすなわち、自己資金を使わずに金融資産を築けているということになります。

持ち続けて、家賃収入を得るマネーマシーンになってもらうもよし、

タイミングで売却して売却益を得るのもよし、

ご自身のライフプランに合わせて、出口が豊富な点も魅力の一つです。

ポイント③:+αで生命保険効果も

生命保険に似た効果があるという点も不動産投資のメリットです。

不動産投資ローンを組む際には、団体信用生命保険加入を求められることがほとんどです。

団体信用生命保険に加入することで、借主に万が一のことがあった際に、ローンの残債が保険料から支払われます。ローンは残らず、不動産は手元に残るため、遺された家族の財産になります。

・将来のために自主的に動きたい

・自身にあった投資を見つけたい

・加入している保険を見直したい

そんな方は、一度プロパティエージェントまでお問い合わせください。

資産状況や将来設計から、あなたにとってベストな資産形成を導き出すお手伝いをいたします。

将来を豊かにする手段の一つとして、「不動産投資」がマッチするかどうか確かめてみてください。

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company