【 目次 】

NPV(Net Present Value)は「正味現在価値」と訳される、投資判断指標の一つです。

今回はNPVの計算方法や不動産投資への応用について解説していきます。

この機会にNPVについて理解を深め、効率の良い投資を行えるようにしましょう。

NPVとは?

NPV(Net Present Value)とは、あるプロジェクトが生み出すキャッシュフローを現在価値に換算した総和から、初期投資額を引いたものです。

つまり、そのプロジェクトが投資額に対してどの程度の価値を持っているのかを明示した指標となります。

したがって、NPVの利用法や特性を理解し、NPVがプラスになる場合、そのプロジェクトに投資すべきだと判断できます。

NPVを用いた投資判断をNPV法と呼びます。

NPV法では長期的なキャッシュフローを現在価値に換算して計算するため、異なる条件の投資案件を比較することができます。

さっそくNPVの具体的な計算方法を確認していきましょう。

キャッシュフローについては以下の記事を参照してください。

なぜNPVが重要なのか

投資家が不動産投資をするときにNPVを重視したほうがよいのは、NPVの考え方が「割引キャッシュフロー法」(DCF法)の基礎になっているからです。

不動産投資の際に使われるDCF法は不動産の収益価格(家賃収入から算定される不動産価格)の算出方法の1つで、純収益(家賃等の総収入金額から減価償却費を除く維持管理費等の総費用を控除した、いわゆる手取り額。以下同じ)と復帰価値を、それぞれが発生した時期に応じて現在価値に換算し、総額を出すものです。

収益価格の算出方法では、直接還元法(収益価格=一期間の純収益÷利回り)のほうが簡便ですが、より正確な分析が求められるときは、DCF法で算出したほうが安全です。

不動産で使う割引率について詳しく知りたい方はこちらをご覧ください。

まず、DCF法による収益価格の算定方法を解説します。続いて、「NPVがDCFの基礎になっている点」について解説していきます。

DCF法による収益価格の算定は次の2つの方針で計算していきます。

- 方針1:毎年の純収益を割引率で割り、総額を求める

- 方針2:復帰価値を加える

方針1の収益を割引率で割る計算こそ、現在価値に換算する方法です。この方針1は理解しやすいと思います。

例えば、「1年目の純収益が100万円で、それを20年間運用する」という不動産投資があったとします。

このとき「収益価格(不動産価格)は2,000万円(=100万円/年×20年)になる」と考える投資家はいないでしょう。

なぜなら、今日もらえる100万円と、1年後にもらえる100万円を比較した場合、後ほど説明するように、1年後の100万円は、今日の100万円より価値が小さいからです。

「年数が経つごとに、1年間の純収益の現在価値は減る」と考えることが、投資期間を期間を考慮した場合、妥当です。

この考え方を数値化するために「毎年の純収益を割引率で割る」、すなわち将来の純収益を現在価値に割り戻すわけです。

そして、「毎年の純収益を割引率で割った」金額を20年分集めて、収益価格にします。

以上が方針1の考え方ですが、これだけでは、まだ「投資の実態」を反映しきれていません。

なぜなら不動産投資であれば、「借入金(ローン)」や「投資計画の終期における不動産の売却」といった要素が加わるからです。

そこで、「毎年の純収益を割引率で割って算出した総額」に方針2の「復帰価値」を足すわけです。

不動産投資における復帰価値は、不動産の完全所有権の現在価値です。その価値は、売却価格を現在価値に割り戻したものと同じと考えて構いません。

ただ、借入をしている場合、不動産の完全所有権価値から、借入金を控除しなければなりません。

また、投資計画の終期に不動産を売却すると譲渡のための費用や譲渡税もかかるので、これらの金額も、不動産の完全所有権価値から控除する必要があります。

以上のことを踏まえて、計算式で表すとこのようになります。

DCF法による収益価格=「割引率で割った毎年の純収益の総額」(方針1) + 復帰価値(方針2)

復帰価値=(不動産の想定売却価格 - 借入金 - 譲渡のための費用 - 譲渡税 - その他復帰価値が減る要素の価格)の現在価値

以上がDCF法により収益価格(投資する不動産の評価額)を算定する際の考え方になります。このDCF法の考え方の基礎となるNPV(Net Present Value。純現在価値。)を次に説明します。

エクセルでのNPVの計算方法

NPV(純現在価値)はエクセルを使って計算することができます。

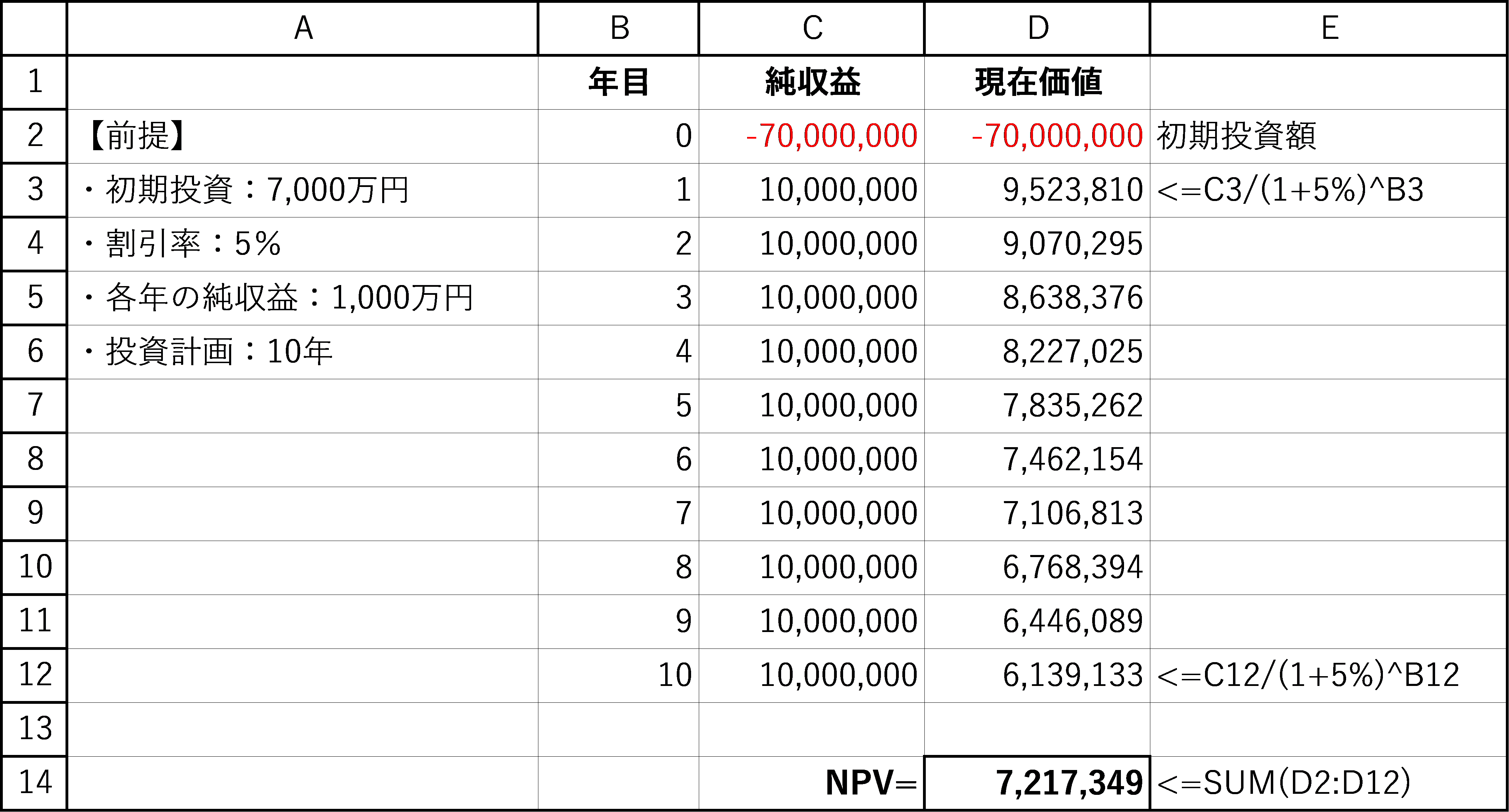

次のような条件で計算してみます。

・初期投資:7,000万円

・割引率:5%

・各年の純収益:1,000万円

・投資計画:10年

復帰価値は、投資条件によって大きく変化するので、ここでは無視します。

そして「割引率で割った毎年の純収益の総額」の計算式は次のとおりです。

1年目の純収益÷(1+割引率)i

「i」は「年目」の数字になります。つまり2年目であれば「(1+割引率)i」は「(1+割引率)の2乗」になり、10年目であれば「(1+割引率)の10乗」になります。

この内容をエクセルに落とし込むとこのようになります。

E列の「^〇」は「〇乗」の意味です。たとえば、「^2」は「2乗」になります。

このように、この投資のNPV(純現在価値)は7,217,349円とプラスになることから、このプロジェクトは進めるべきとの結論になります。

なお、このシミュレーションでは復帰価値を足していないので、実際は復帰価値も考慮して投資判断をすることになります。

|

無料セミナー開催中 セミナーでは実際の物件情報を用いたシミュレーションや、リスクヘッジしやすい具体的な物件情報、運用方法などをご説明させていただきます。不動産投資の仕組みはもちろん、収益の上げ方も回答致します。 |

NPV法の説明

NPVの計算には、上記のとおり初期投資額のほか、毎年のキャッシュフロー(純収益)、プロジェクト年数と割引率を使います。

ここで予め割引率について説明しておきます。

今すぐ運用できる資金は、1年後に運用できる同額の資金よりも価値があります。なぜなら、現在の資金は1年間の投資により増やすことができるからです。

例えば、現在の100万円を年利5%の投資にあてれば、1年後には100×(1+0.05)=105万円になります。それゆえ、1年後に同額の100万円を得たとしても、その価値は現在の100万円に及びません。

実際、逆算すれば1年後の100万円の現在価値は、100÷(1+0.05)=95万2,380円となります。ここで行った割り戻しの操作に用いられるのが割引率です。

割引率はNPVの計算結果に大きく影響するため、妥当性のある値に設定しなければなりません。NPV法は不動産投資のみならず、さまざまな投資やプロジェクトの妥当性を検討する際に利用されています。

いくつかの例を挙げます。企業の事業計画を検討する場合には資金調達のコストに基づく加重平均資本コスト(WACC)という値を利用しています。

また、株式投資では平均利回りが低いことから、あくまで目標利回りとして割引率を設定することもあります。

このような性質から、投資のリスクを評価しながら割引率を設定する必要があるとの主張もあり、いかに割引率の設定が重要であるかが伺えます。

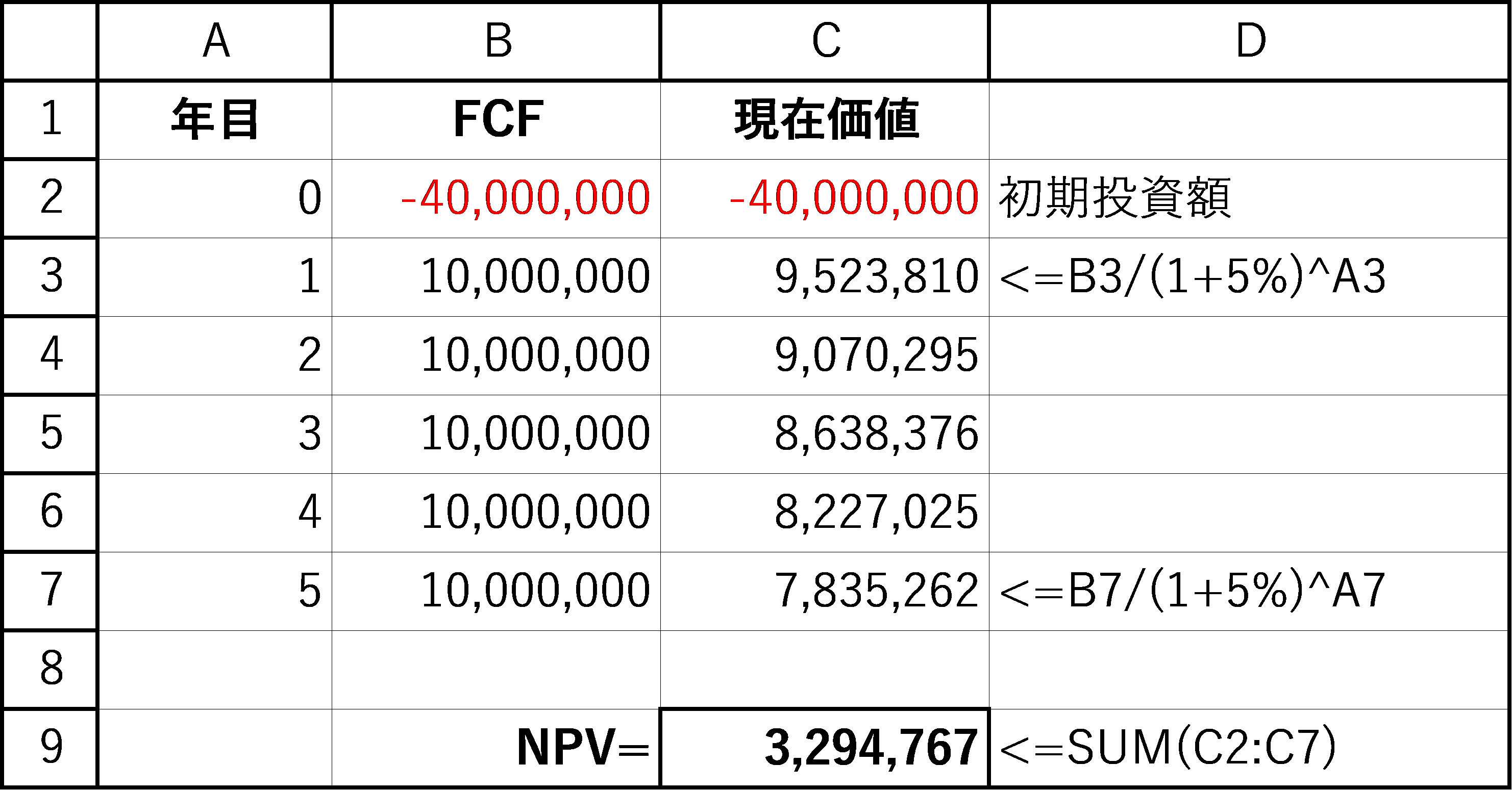

さて、次の参考数値である毎年のキャッシュフローには、フリーキャッシュフロー(FCF)を用います。

フリーキャッシュフローは、税引後営業利益、減価償却費、設備投資額、運転資本増加額(正味)から以下のように計算されます。

FCF = 税引後営業利益 + 減価償却費 − 設備投資額 − 運転資本増加額

FCFを用いたNPVの一般的な数式は以下の通りです。なお1年目のFCFをFCF1、2年目のFCFをFCF2、n年目のFCFをFCFn、割引率をrとします。

NPV =+FCF1/(1+r)+FCF2/(1+r) 2+FCF3/(1+r)3…+FCFn/(1+r)n − 初期費用

以上の点を踏まえて、次に初期投資が4,000万円、毎年1,000万円のリターン(FCF)が5年間続くと予測される投資案件を考えてみましょう。

割引率を5%とすると、NPVは次のように算出されます。利子は複利を前提としています。

NPV=(1000/1.05+1000/1.052+1000/1.053+1000/1.054+1000/1.055)−4000

=952+907+864+823+784−4000=330

この事例では、NPVは330万円ですので、投資した方が良いと判断できます。

エクセルで計算すると、次のとおりです。

NPV法の利点と欠点

NPV法の利点としては以下が挙げられます。

利点

- ほかの収益方法よりも精度が高くなる

1つ目の利点は、ほかの収益方法よりも精度が高くなる点です。

なぜなら、NPV法は純収益金額(=FCF)をベースにしており、それを現在価値という単一の基準で比較して投資判断を行えるからです。

これらの利点は、金額を度外視して投資効率のみで比較する手法や投資回収に必要な期間で比較する手法など、NPV法以外の投資判断基準と比較したときにより鮮明になります。

- 収益額を見積もるので投資案件が過大評価されない

2つ目の利点は、純収益額を見積もるため、小額の効率的な投資案件が過大評価されてしまうことがない点です。

年毎の純収益を現在価値に換算するため、単純に同額の投資回収にかかる年数を見積もるより、投資の価値に重きをおいた判断法として知られています。

- 自分自身の投資状況に反映した割引率を設定できる

3つ目の利点は、自分自身の投資状況に反映した割引率を設定できる点です。

なぜなら、割引率に個々のプロジェクトに期待するリターン、あるいはリスクを組み込めるからです。

割引率の設定はNPV法の要にあたるため慎重に行う必要がありますが、だからこそ、その数値を調整することで自分自身の投資状況を具体的に反映した判断指標として運用することができるのです。

このような利点かがあることから、NPVは投資判断方法として最も広く用いられています。

欠点

一方、NPV法は以下の欠点があります。

- 投資判断の基準を過度に単純化してしまう

1つ目の欠点は、投資判断の基準を過度に単純化してしまう点です。

なぜなら、「NPVがプラスだから投資した方が良い(しない方が良い)」というように、投資判断に関する結論をNPVだけに置いてしまう可能性があるからです。

簡単な計算式で投資の是非を判断できるのは、たしかにNPV法の利点です。しかしその計算式を用いた背景が説明できて初めて、計算結果が意味を持つことに留意しなければなりません。

より直接的に言えば、NPV計算に使用する割引率、売上げや費用の予測といった数値は、適正かつ現実的なものである必要があります。

計算結果を参照する際には、計算の前提となった数値が本当に妥当かどうかを、その算出に用いられた資料を参考に検討しなければなりません。

- 中長期的な視野に掛ける

2つ目の欠点は、中長期的な視野に欠ける点です。

NPV法は早く結果が出る投資を評価するからです。

NPV法によれば短期的には投資しない方が良いという結論になっても、中長期的には価値の高いプロジェクトも存在します。

ただし、これはNPV法の欠点というよりは、投資判断法が目的と合致していないことから生じる問題です。NPV法はあくまで投資判断の時点での投資価値を測る指標にすぎません。中長期的な価値を判断したい場合には、別の評価指標によって判断する必要が生じます。

- 継続的な目標管理には向かない

3つ目の欠点は、継続的な目標管理には向かないという点です。

確かにNPV法は投資開始時の投資判断には適していますが、継続的な目標管理には向かない指標であると言われています。

主な理由は二つあります。まずプロジェクト開始後にその開始時に遡ってNPVを計算することは、煩雑さを理由にほとんど行われないためです。

また、プロジェクト期間中の事業内容の変化を反映できないことも根拠として指摘されます。

NPVの不動産投資への応用方法

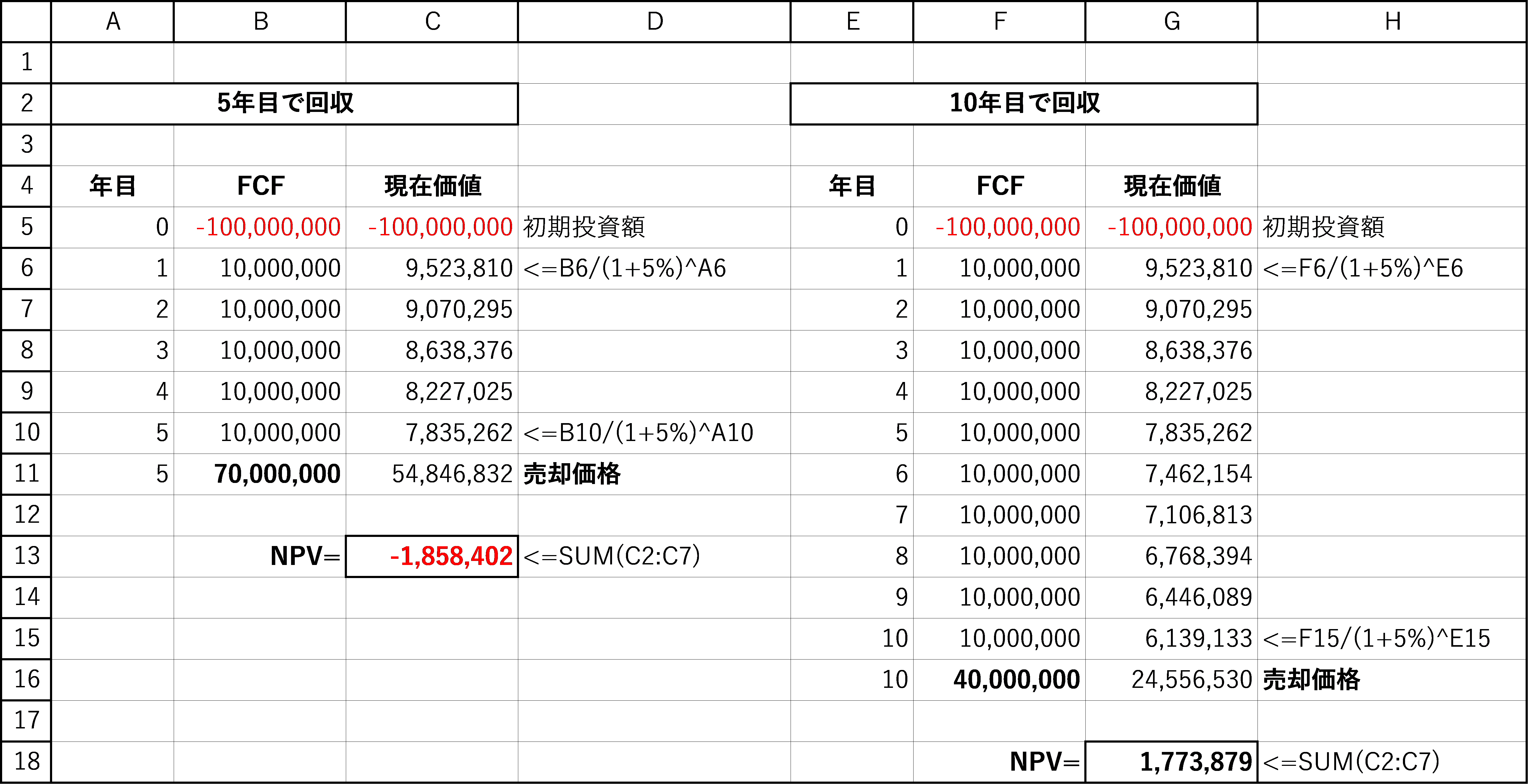

不動産投資にNPV法を応用する場合、売却による収益を考慮できる点で一般的な投資と異なる計算が必要になります。n年後に物件を売却したとして、これを先ほどの数式に反映させると、次のようになります。

NPV=+FCF1/(1+r)+FCF2/(1+r) 2+FCF3/(1+r)3…+(FCFn+売却価格) /(1+r)n−初期費用

この数式を用いて、今度は売却を前提とした不動産投資の事例を考えてみましょう。

1億円の物件を購入し、毎年のFCFとして1,000万円を見込んでいるとします。

物件は5年後には7,000万円で売却できますが、10年後には売却価格が4,000万円に下がると仮定します。割引率は5%とします。

5年後の売却と10年後の売却、どちらの計画の投資価値の方が大きいかをNPV法によって判断してみましょう。

5年後に売却する場合、10年後に売却する場合のNPVをそれぞれNPV1、NPV2とすると、以下のように計算されます。

5年後に売却する場合

NPV1=1000/1.05+1000/1.052+1000/1.053+1000/1.054+1000/1.055+7000/1.055−10000=952+907+864+823+784+5485−10000=−185 <0

10年後に売却する場合

NPV2=1000/1.05+1000/1.052+1000/1.053+1000/1.054+1000/1.055+1000/1.056+1000/1.057+1000/1.058+1000/1.059+1000/1.0510+4000/1.0510−10000

=952+907+864+823+784+746+711+677+645+614+2456−10000=177 >0

以上の計算から、売却価格が下がったとしても10年後に売却する方の投資を選択すべきだと判断できます。

しかしNPV法の欠点を踏まえると、一概にこのようにも言えません。

計算に使用したFCFや割引率は妥当なのか、つまり物件を取り巻く様々な環境とその変化を十分想定した上で、これらの値を設定しているのか検証するべきです。

割引率の妥当性を検証するのは最も重要な作業です。

一般的な投資では加重平均資本コスト(WACC)や目標設定を反映した値などが利用されるため、その観点から検証することができました。

では不動産投資の場合には、どのように割引率を算定するのが妥当なのでしょうか。不動産投資における割引率の算出法として、以下の3つの方法が知られています。

- 類似の不動産の取引事例との比較から割引率を求める方法

投資対象となる不動産の地域や構造、築年数などが類似した取引事例を参考にしながら割引率を設定します。

- 借入金と自己資金に係る割引率から求める方法

借入金と自己資金それぞれに係る割引率を、資金比率に基づいて加重平均して割引率を算出します。

- 他の金融資産との比較から割引率を求める方法

不動産を金融資産の一つとみなして、長期国債などリスクの低い金融資産との比較から割引率を求める方法もあります。

割引率は投資に関するリスクを反映すべきものですが、金利は景気や政策に基づいて変化し、不動産価格は市況によって変化します。当然、その推移を完全に予測することは不可能です。

また金利は、借りる人や借入期間によっても変化しますが、金融機関は個人の返済能力や個々の物件の条件を評価したうえで、適正な金利を設定している訳ではありません。

不動産投資や開発、物件の賃借などに関する法律が変わり、それが金利の設定に影響することもあります。

こうしたリスクを割引率に反映させる方法もありますが、かなり複雑で、必ずしも個人の投資家が行うべきものではありません。

とは言え、割引率の本質について理解を深めておくことには少なからぬ意義があると思われます。

そして、不動産投資に限ったことではありませんが、将来の市況や投資環境、不動産を取り巻く状況に関するシナリオを幾つか作り、シミュレーションを行うことは有益です。

投資回収が予想通りにいく場合だけでなく、より悲観的な予測や中間的な予測に基づいたFCFをもとにそれぞれのNPVを計算してみましょう。

そうした複数の計算結果は、少なくとも投資のリスクを意識させる役割を果たしてくれます。

不動産投資のリスクヘッジについて詳しく知りたい方はこちらをご覧ください。

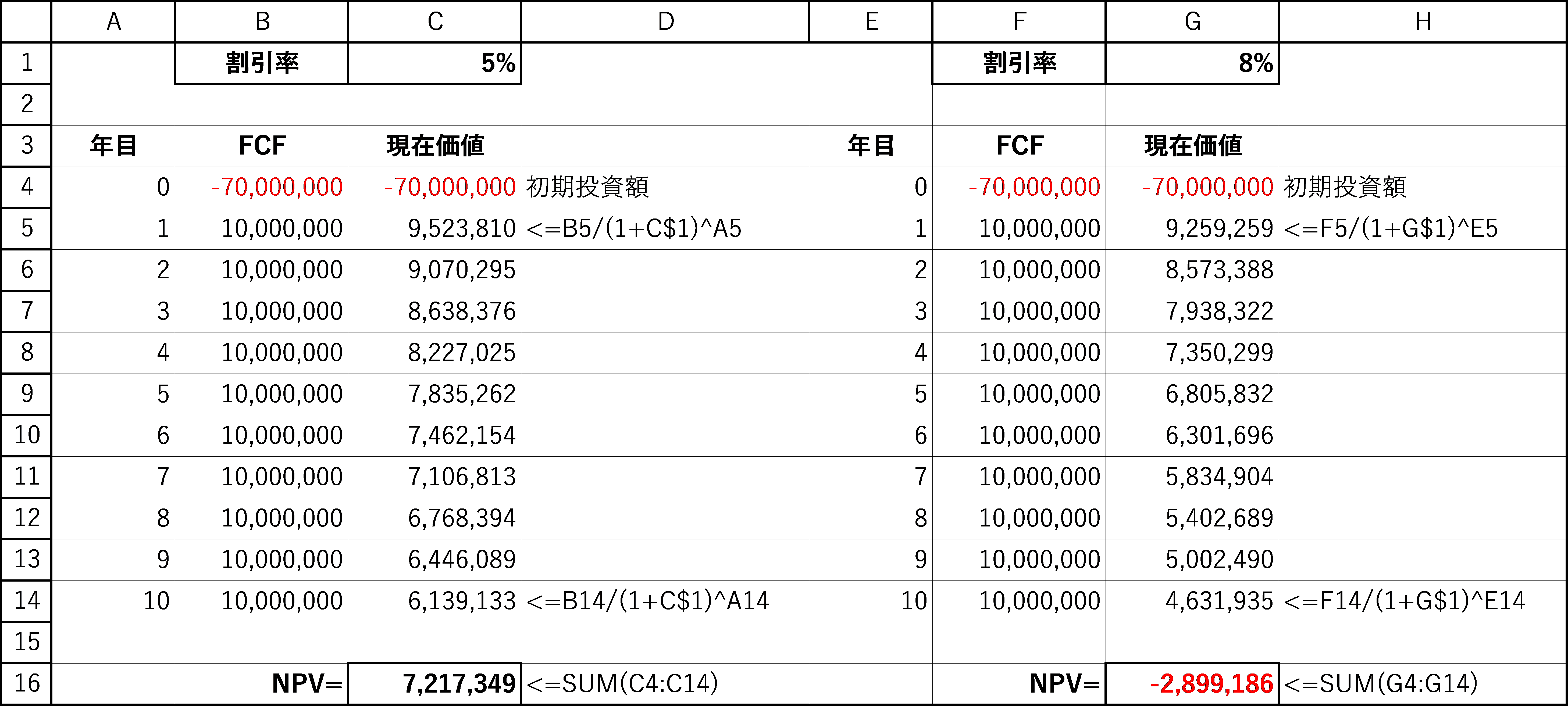

たとえば、初期投資額7,000万円で、毎年のFCFが1,000万円のプロジェクトがあった場合、割引率を5%と設定すると、NPVは721万円となり、投資を進めるべきとの判断になりますが、もし割引率を8%と設定した場合、NPVは▲289万円となり、投資は行うべきではないとの判断になります。

まとめ

NPVは将来入ってくるキャッシュフローの現在価値に基づき、個々の投資のリスクあるいはリターンを計量することのできる投資判断指標であり、不動産の投資判断にも用いられています。

適正な割引率の設定は簡単ではないものの、購入を検討している物件のNPVを、妥当と思われる割引率や予想収益に基づいて算出し、投資の是非を判断することには一定の意味があると言えます。

しかしNPV法は必ずしも万能な手法ではなく、その利用法や特性を理解しなければ思わぬ失敗を招きかねません。

自身の投資の目的にあった他の評価指標も併用しつつ、NPV法を適切に利用するよう心がけなければなりません。

内部収益率(IRR)と正味現在価値(NPV)の使い分けについてはこちらの記事を参考にしてみてください。

■監修者プロフィール

藤田 章

税理士(日本・米国)/行政書士/宅地建物取引士/ファイナンス修士(専門職)

日本長期信用銀行(現 新生銀行)、税理士法人朝日中央綜合事務所を経て、現在、千代田区六番町(最寄り駅:四ツ谷駅)で開業。税理士の資格のほか、米国税理士、行政書士、宅地建物取引士を保有するなど、幅広な分野に関して相談可能です。

藤田章税理士・行政書士事務所

■参考文献

・フィナンシャル・モデリング(ロギガ書房)※監修者 藤田 章氏は翻訳に参加

・逐条解説 不動産鑑定評価基準(プログレス)

・【Excel対応】ケースでわかる不動産DCF法(東洋経済新報社)

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company