【 目次 】

不動産投資によって得た収入に対して、どのような税金がかかるかをご存知でしょうか? 不動産投資において税金はほぼ「支出」となります。そのため、毎月の家賃収入やローンの支払いだけに目を向けるのではなく、支払わなければならない税金の金額やタイミング、納税方法についてしっかりと理解しておきましょう。

不動産投資の節税について詳しく知りたい方は、以下の記事もご覧ください。

不動産投資の収入と経費

はじめに、不動産投資を行なっていく上で、どのような収入があり、どのような経費があって、どのタイミングで計上するのかを再度確認しておきましょう。

不動産投資の収入にあたるもの

不動産投資の収入源として代表的なものが貸付による賃貸収入、つまり家賃収入です。この賃貸料収入の他に、総収入金額には以下のようなものが含まれます。

- 名義書換料、承諾料、更新料または頭金などの名目で受領するもの

- 敷金や保証金などのうち、返還を要しないもの

- 共益費などの名目で受け取る、電気代、水道代、掃除代など

なお、税金との関係で収益計上タイミングが定まっているものと定まっていないものがあります。たとえば、家賃滞納が発生した場合でも、その月の収入として計算します。のちに滞納されていた家賃が回収された際に収入として計上するということはしません。

また、敷金や保証金の一部を返還するという契約であった場合、それを返還しないことが決まった場合には、それが決定した日に収入として計上する必要があります。

不動産投資の経費にあたるもの

つづいて、不動産投資の経費について解説します。不動産投資における経費は、「不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるもの」と定められており、代表的なものを例示すると以下のような項目になります。

- 固定資産税

- 不動産取得税

- 損害保険料

- 減価償却費

- 修繕費

- 管理委託費

- ローン金利

上記のように物件の運用に関わる費用は経費となりますし、税金やローン金利・減価償却費などは比較的高額な経費となるでしょう。ただし、住民税・所得税は経費に計上できないため注意が必要です。

不動産所得に係る税金について詳しく知りたい方は、以下の記事もご覧ください。

課税対象となる不動産所得

詳細に関しては後述しますが、不動産投資に関する税金の一つに、不動産所得に係る税金があります。その際の課税対象となる不動産所得は、

不動産所得 = 総収入金額 – 必要経費

で求めることができます。

不動産投資にかかる税金とは

この章では、不動産投資に伴い具体的にどのような種類の税金が発生するのかを、四つのタイミングに分けて解説します。四つのタイミングとは、不動産を「取得したとき」「保有しているとき」「売却するとき」「相続するとき」の四つです。順に見ていきましょう。

不動産を取得するときに発生する税金

不動産を取得するとときに発生する税金は以下の通りです。

- 印紙税

- 登録免許税

- 不動産取得税

- 消費税

■印紙税

一つ目は印紙税です。経済取引に伴い作成される書類には印紙税を支払う必要があり、書面に印紙を貼付することで納税します。不動産購入時に印紙税の対象となる契約書は、不動産売買契約書・工事請負契約書(新築戸建の場合)・金銭消費賃借契約書の3つで、取引の金額に応じて以下のように税額が決定します。

- 100万円を超え500万円以下:2千円(1千円)

- 500万円を超え1千万円以下:1万円(5千円)

- 1千万円を超え5千万円以下:2万円(1万円)

- 5千万円を超え1億円以下:6万円(3万円)

- 1億円を超え5億円以下:10万円(6万円)

※()内は軽減措置適用

なお、不動産売買契約書と工事請負契約書について、令和2年3月31日までに作成されたものは、税額の軽減措置が講じられています。この期間を過ぎれば軽減前の税額に戻る可能性があるため注意が必要です。

■登録免許税

登録免許税とは、不動産を取得したことを公示するための登記を行う際に課される税金です。登録免許税は

登録免許税 = 固定資産税評価額 × 税率

の式で求めることができ、税率は以下のように定められています。

土地:本則0%

令和3年3月31日までに登記を受ける場合には、軽減税率1.5%

※参照:「国税庁」登録免許税の税額表

建物:

新築物件を購入した場合、4%(所有権の保存登記)

中古物件の購入などの場合、0%(所有権の移転の登記)

抵当権を設定する場合(ローンを組む場合)には0.4%の登録免許税が別途課税されます。

なお、本記事のテーマは不動産投資に関わる税金であるため詳細な説明は避けますが、住宅用家屋に対しては軽減税率が適用される場合があります。適用条件や税率が知りたい方は、国税庁のウェブサイトを参照してください。

■不動産取得税

次は不動産取得税です。不動産取得税は売買・贈与などで不動産を取得したときに課税される地方税であり、相続により取得した場合は課税されません。不動産取得税は、土地・建物に対して発生し、その税額は

不動産取得税額 = 課税標準額 × 税率

の式で計算されます。課税標準額は、基本的に各自治体の固定資産課税台帳に登録された固定資産税評価額に基づきます。つまり、実際の売買価格や工事費とは異なるので、注意しましょう。以下より軽減措置についてみていきましょう。

【税率と課税標準額の軽減措置】

税率は基本的に標準税率である4%が適用されますが、令和3年3月31日までの特例として、土地及び住宅の税率が3%となります。ただ、これは住宅に対しての特例であり、住宅でない家屋(倉庫やビルなど)の税率は、4%のままです。

また、令和3年3月31日までに取得された宅地、及び宅地評価された土地に関しては、固定資産評価額の1/2が課税標準額となります。

【新築住宅取得の特例(建物)】

特例として、新築住宅を取得した場合は、賃貸にする場合でもその建物・土地への税額が軽減されます。戸建て以外の貸家に関しては、40㎡以上240㎡以下の床面積の住宅が対象で、それ以外は50㎡以上240㎡以下となります。

条件を満たした場合、固定資産税評価額から1,200万円の控除となりますが、法律で定められた認定長期優良住宅の新築と認められた場合には、1,300万円控除されます。

【新築住宅取得の特例(土地)】

土地に関しては、取得から3年以内に建物を新築し、前項で解説した建物の要件が満たされている場合に控除が適用されます。控除額は(ア) 45,000円、(イ) 1㎡あたり固定資産税評価額×床面積×2×3%のうち、多い方の金額が税率をかけた後に控除されます。

- 建物 不動産取得税額 = ( 課税標準額 — 1,200万円 ) × 税率

- 土地 不動産取得税額 = ( 課税標準額 × 税率 ) – 控除額 (アorイ)

■消費税

そもそも消費税とは、国内において事業者が対価を得て行う取引に対して課される税金で、不動産取引においても発生します。ただし消費税には、消費税がかかる取引(課税取引)とかからない取引(非課税取引)の2種類があることを抑えておく必要があります。

不動産売買においては、建物の購入代金は課税取引であるのに対し、土地の購入代金は非課税取引です。つまり不動産を購入した場合には、

消費税額 = 建物価格 × 10%

となります。(令和2年2月14日現在)

■購入時の税金一例

この章のさいごに、不動産を購入したときには、実際どの程度の税金が発生するかを紹介します。今回紹介する物件は、東京の巣鴨駅付近の立地にある物件であり、発生する税金の概算は以下の通りです。

| 物件購入価格 | ¥25,800,000 |

| 内消費税 | ¥1,150,489 |

| 固定資産税及び都市計画税 | ¥8,753 |

| 印紙税(売買契約書) | ¥10,000 |

| 印紙税(金消) | ¥20,000 |

| 不動産取得税 | ¥158,400 |

| 登記費用 | ¥30,000 |

| 合計 | ¥227,153 |

このように、上記物件の税金は約22万円となり、決して安い金額とはいえないでしょう。そのため、不動産を取得するときは、購入価格のみに注意を払っていて税金を用意できていない…という状況を避けなければなりません。事前にこの程度のお金は必要であるという心構えをしておくようにしましょう。

不動産を保有している期間に発生する税金

不動産を保有しているときに発生する税金は以下の通りです。

- 固定資産税

- 都市計画税

- 所得税

- 住民税

- 個人事業税

■固定資産税

不動産を保有しているときに発生する税金の一つに固定資産税があります。これは固定資産を所有している人が市町村などに対して支払う税であり、課税額は

固定資産税 = 固定資産税評価額 × 1.4%

ただし、賃貸用マンション含む住宅用地には特例措置が設けられています。土地に関しては以下の通りです。

- 小規模住宅用地(1戸あたり200㎡以下の部分):課税標準額×1/6

- 一般住宅用地(1戸あたり200㎡超の部分):課税標準額×1/3

また、建物に関しては、令和2年3月31日までに新築された物件の120㎡までの部分については、固定資産税が1/2となります。固定資産税の減額期間は、基本的には3年度分、物件が3階建以上の耐火・準耐火建築物である場合は5年度分となります。ただし、賃貸物件は、40㎡以上280㎡以下の床面積の住宅が対象です。

とはいえ、固定資産税は地方税になり、市町村によって異なる税率が設定されている場合があります。そのため、詳細については一度市町村や主税局のホームページで確認してみましょう。

■都市計画税

次は都市計画税です。都市計画税とは、市街化区域内の土地や家屋に対して課される税です。課税額は

固定資産税 = 固定資産税評価額 × 0.3%

となっています。ただし、都市計画税は上限が0.3%と定められている制限税率が用いられており、市町村ごとに税率は異なるため確認が必要です。また、固定資産税と同様に、賃貸用マンションには特例措置が設けられています。

基本的には土地のみに関する特例で、小規模住宅用地については課税標準額が1/3、一般住宅用地については課税標準額が2/3となります。

■所得税

不動産投資に関係する税金の中でも特に高額となることが予想されるのが、所得税です。先述の通り収入から経費を引いた部分が課税所得金額となり、以下の式で計算されます。

不動産所得 = 総収入金額 – 必要経費

【不動産所得について】

先述の通り、総収入金額は賃貸収入の他に、返還を必要としない敷金や保証金、共益費などの名目で受け取る電気代や水道代や掃除代、更新料や頭金などが含まれます。

また、こちらも先ほど少し触れましたが、不動産賃貸において発生した一部の事業費用は、必要経費として収入金額から差し引くことが可能です。支出のうち、固定資産税・都市計画税や損害保険料、設備の減価償却費や修繕費などが必要経費として認められます。

【所得税率について】

所得税率は、課税の対象となる所得の金額に応じて定められます。税率は、以下の速算表で簡単に知ることができます。

- 195万円以下:5%

- 195万円を超え330万円以下:10%(控除額97,500円)

- 330万円を超え695万円以下:20%(控除額427,500円)

- 695万円を超え900万円以下:23%(控除額636,000円)

- 900万円を超え1800万円以下:33%(控除額1,536,000円)

- 1800万円を超え4000万円以下:40%(控除額2,796,000円)

- 4000万円超:45%(控除額4,796,000円)

本来、所得税は累進課税であり計算は複雑ですが、上記のように控除額を用いることで簡単に計算できるようになっています。また、副業として不動産投資を行っている場合は、本業での給与所得と副業である不動産投資での所得を合算して所得税を計算することになります。

■住民税

次に紹介するのが住民税です。住民税も所得税同様に所得金額に応じて課税される額が変わります。住民税は所得割と均等割の二つの区分からなります。所得割は所得に応じた課税であり、所得に対し市町村民税として6%、都道府県民税として4%の合計10%が課税されます。

一方、均等割は全員に等しく課税され、これは自治体ごとに異なりますが、市町村民税と都道府県税を合わせて数千円となるのが一般的です。

■個人事業税

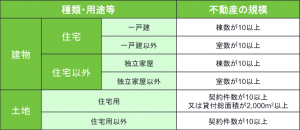

不動産賃貸の規模が拡大し、不動産貸付業に認定された場合、事業と認定されて個人事業税が発生する場合があります。不動産貸付業と認定される条件は、以下の通りです。

個人事業税は以下の計算式で算出されます。

個人事業税額 =

(事業所得又は不動産所得 + 事業専従者給与額 + 青色申告特別控除額 — 各種控除額)×5%

「事業所得又は不動産所得」とは、事業による所得や、1年間の不動産賃貸によって得られた不動産所得のことで、必要経費等を差し引いた上で計算に含めます。また、「事業専従者給与額」とは、個人事業主と生計を共にする親族が事業に従事している場合に控除される金額です。

「青色申告特別控除額」の詳細は後述しますが、簡単にいうと確定申告を「青色申告」にしていると適用される控除額です。ただ、個人事業税では青色申告特別控除は適用されないため、所得に加算して(控除した分を割り戻して)計算します。

不動産を売却する際にかかる税金

次に、不動産を売却するときの税金である以下について解説します。

- 譲渡所得税

- 登録免許税(抵当権抹消)

■譲渡所得税

不動産を売却するときにも、売却時に得た所得に対して所得税と住民税、および復興特別所得税が課せられます。先述した所得(不動産所得)税は、給与所得などと合算して考える「総合課税」と呼ばれる仕組みでした。

しかし、譲渡所得税は単体で所得として計算する分離課税になります。つまり、給与所得などほかの所得と合算しないということです。そんな譲渡所得税は以下の式で計算されます。

税額 = { 譲渡収入金額 – ( 取得費 + 譲渡費用 ) } × 税率

【取得費】

不動産の取得費用(購入価格)から建物の減価償却費用を差し引き、不動産を取得したときに発生した諸費用(仲介手数料など)を合計した額を取得費として計算します。

【譲渡費用】

譲渡費用とは、不動産を売却(譲渡)したときの諸費用である、仲介手数料や測量費、立ち退き料や取り壊し料などのことです。

【税率】

譲渡所得税率は、不動産の所有期間が5年を超える「長期譲渡所得」か、5年以下の「短期譲渡所得」かによって定められます。なお、不動産を売却した年の1月1日時点の所有期間がベースとなるので注意しましょう。

長期譲渡所得に当てはまる場合は、所得税が15%、住民税が5%、短期譲渡所得である場合は所得税が30%、住民税9%が税率となります。いずれの場合でも、これに加えて平成49年まで復興特別所得税2.1%が課されます。

ワンルームマンション投資について詳しく知りたい方は、以下の記事もご覧ください。

■抵当権抹消のための登録免許税

不動産を購入する際に、金融機関から融資を受けていると、融資の担保として抵当権が設定されています。不動産を売却して引き渡す際には、抵当権の抹消登記を行うことが一般的です。抵当権抹消登記の申請には、1つの不動産につき1,000円の登録免許税が課せられます。

根抵当権について詳しく知りたい方は、以下の記事もご覧ください。

相続時にかかる税金

不動産を相続する際には相続税がかかり、以下の式で計算されます。

相続税額 = ( 全ての財産額 — 基礎控除額 ) × 相続税率

■全ての財産額

相続税を計算する際、財産はその合計額として計算に含まれます。建物は時価ではなく固定資産税評価額によって価値が決定され、土地も同様に時価でなく、「路線価方式」や「倍率方式」といった一定の基準をもって評価されます。

路線価方式とは、一般的に市街地の土地で用いられる計算方法です。土地が面した道路に付けられている「路線価」に対して、土地の面積を掛けることで評価額を算出します。路線価が定められていない土地以外に対しては、固定資産税評価額に一定の倍率を掛ける倍率方式が用いられます。

これらの評価方法が用いられる結果、不動産の相続は現金よりも安い評価となることが一般的で、そのため節税対策の一手段として知られています。

■基礎控除額

基礎控除額は以下の式で計算されます。

基礎控除額 = 3000万円 + 600万円 × 法定相続人数

財産評価額が基礎控除額を下回った場合、相続税は発生しません。

■相続税率

相続税の税率は、法定相続人の取得金額によって定められ、以下の速算表を用いて知ることができます。

不動産投資と相続税対策の関係について詳しく知りたい方は、以下の記事もご覧ください。

確定申告と税金の関係

この章では、確定申告と税金の関係について解説していきます。確定申告とは、一年間の自身の所得を確定させて税務署に申告する手続きのことをいいます。サラリーマンであっても、不動産所得などの副業所得が20万円を超える場合には確定申告が必要です。

確定申告を行えば税の控除を受けられるケースがあり、控除を受けるためには以下二種類ある確定申告のうち青色申告を行う必要があります。

- 白色申告

- 青色申告

白色申告

二種類ある確定申告の一つ目は白色申告です。こちらはもう一方の青色申告よりも簡単に確定申告ができる方法であり、賃借対照表などの提出も必要ありません。しかし、白色申告では控除などのメリットはほとんど期待できません。

青色申告

青色申告は白色申告よりも複雑な手続きが必要ですが、その分控除なども受けることができます。青色申告による特典はいくつかありますが、その代表的なものが青色申告特別控除です。しかし、青色申告控除をするためには、その不動産投資が「事業」として認められているときであり、事業として認められる要件は以下の通りです。

- 貸与できる物件が戸建ての場合は5棟以上

- マンションやアパートの場合は10室以上ある

- これらの所得にかかる取引を正規の簿記の原則により記帳している

- 2の記帳に基づいて作成した賃借対照表および損益計算書を確定申告書に添付している

- この控除の適用を受ける金額を記載して、法定申告期限内に提出する

上記の要件に該当する場合は65万円の青色申告特別控除を受けることができます。また、上記の要件に該当しない場合でも、青色申告を行うことで10万円の青色申告特別控除を受けることができます。そのほかにも青色申告には税制上の複数のメリットがありますが、それらについては関連記事で解説します。

確定申告について詳しく知りたい方は、以下の記事もご覧ください。

不動産投資における節税と注意点

ここまで不動産投資に関わる税金について解説してきましたが、最後に不動産投資における節税や、その注意点などについて紹介します。

節税の仕組み・ポイント

不動産投資による節税として代表的なものに、所得税や住民税の節税が挙げられます。給与所得と不動産所得とは損益通算(総合課税)が可能ですので、不動産投資で発生した費用などを経費として計上することができます。これにより、本業の給与所得が減額され、支払った所得税の一部が還付されることがあります。

ここで重要となってくるのが減価償却という考え方です。減価償却とは、固定資産の取得にかかった支出を、その資産が使用できる年数に配分して経費として計上するというものです。つまり、物件を取得してから2年目以降には、実際にはその年に支払っていない金額を減価償却費として経費に計上することができます。

課税対象となる総所得金額は総収入額から必要経費を引いて算出しますので、必要経費の部分が増加することで総所得金額が小さくなり、結果として課税額も小さくなります。こうして節税が可能になるという仕組みになっています。

不動産投資の節税効果について詳しく知りたい方は、以下の記事もご覧ください。

節税の注意点

ただし、上記の節税方法についても注意点があります。この節税を意識しすぎるとかえってキャッシュフローが悪くなるという点です。節税を目的にするあまり物件の運用がおろそかになってしまったり、経費を増やそうとするあまりに収益が下がってしまったりすることも考えられます。

キャッシュフローについて詳しく知りたい方は、以下の記事もご覧ください。

まとめ

今回は不動産投資に関わる税金の種類や確定申告、節税などに関して解説しました。収入の計上タイミングやそれに応じた税金の発生タイミングと税額については、税の種別に応じて細かな規定を理解する必要があります。

しかし、これらの仕組みを理解していれば、税金は投資計画の中で予測可能な経費でもあります。これを機に、現在ご自身が支払っている、あるいは将来支払うことになる税金について、もう一度見直してみてはいかがでしょうか。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company