【 目次 】

資産運用をするにあたって最も重要なテーマとも言われる「ポートフォリオ」。多様なアセットクラスを組み合わせたポートフォリオを持つことは、リスクを抑えた資産運用のための大切な手法です。今回は、30代の投資家に合ったポートフォリオの構築スタイルについて、不動産投資の観点も交えつつ、ご紹介していきます。

20代の方はこちらの記事を参考にしてみてください。

関連記事:20代必見!資産運用で重要な”理想的なポートフォリオ”の作り方

資産運用におけるポートフォリオとは

日本が超低金利時代に突入して30年近くが経ち、銀行や郵便局にお金を預けるといった受動的な運用では資産が増えないということは、常識となりました。そのため能動的に資産を運用し、将来に備える必要性があります。

資産運用のポイントは、様々な特徴を持つ投資商品が豊富にあること、取引価格が公表されていることで値動きがわかりやすく、透明性が高い点にあります。一部の債券を除き、多くの投資商品は元本保証がなく、元本割れするリスクは排除できませんが、その分、高い利益を得られる可能性があります。リスクとリターンは一体ですので、自分に合った選択をすることが肝要です。

30代は多くの場合、家族もでき、またサラリーマンであれば給与も上がり始める頃でしょう。そのような状況の投資家にとって、資産運用にはどのような意義があるでしょうか?

最も大切なポイントは、長期的に資産運用をプランニングできるということです。資産運用といえば、収入が安定し貯蓄も大きくなった壮年期に開始するイメージがあるかもしれません。しかし40代、50代から資産運用を本格的に開始したとすると、残された運用期間が十分に長くないため、不適切なリスクを取って無理をしがちです。そこで30代から早めに資産運用を開始することで、無理なく、最大の運用益を得ることができます。

以下ではまず、資産運用を「投資商品」と「投資地域」という二つの観点から解説します。それを踏まえて最後に、30代の投資家にオススメなポートフォリオのパターンをご紹介します。

投資商品と投資地域

「投資商品」としてもっとも一般的なのは株式ですが、他にも債券、不動産や投資信託の一種である「REIT(不動産投資信託)」、原油やガス、トウモロコシなどの商品を取り扱う「コモディティ」などがあります。

これまでのポートフォリオでは、この「株式」・「債券」・「REIT」の3種類の投資商品に注目が集まっていましたが、近年はリスク分散の観点から別の投資商品である「不動産」が注目を浴びるようになっています。今回はこの4種類につき解説します。

「投資地域」に関しては、主に日本国内のみに投資する「国内型」、アメリカやEUなど日本以外の先進国に投資する「先進国型」、東南アジア諸国などの発展が著しい国や地域に投資する「新興国型」の3種類に分かれます。概して「新興国>先進国>国内」の順にリターンもリスクも大きくなります。

上でご紹介した投資商品と投資地域の組み合わせによって、「国内株式」や「新興国REIT」などの12種類に分けることができます。これらをアセットクラスと呼びます。

各アセットクラスはそれぞれ異なった特徴を持っており、期待できるリターンも様々です。

多くの投資家は、安定性や収益性、流動性といったアセットクラスごとの特徴を把握した上で、自分の資産の有利な配分(アセット・アロケーション)を考えて投資を行います。

資産運用におけるポートフォリオとは、これらのアセットクラスに分類される様々な投資商品の組み合わせを指します。

ポートフォリオを構築する目的は、資産価値が下がるリスクを各投資商品と分散し、リスクを最小限に抑えつつリターンを最大化することにあります。つまりポートフォリオは、資産運用においての第一歩であり、欠かすことのできない基礎的なプロセスなのです。

30代の投資家にとっては、今後子供の養育費や住宅ローンの返済など、様々な出費が見込まれます。その中でも長期的な資産運用を行っていくためには、アセットクラスごとの特徴を踏まえて上手にポートフォリオを構築する必要があります。

アセットクラス(株式・債券・REIT・不動産)ごとのリスク・リターン

株式

一般的に株式は「ハイリスク・ハイリターン」の投資商品と言われています。

なぜならば、株式はその地域における経済の情勢や、株式の価値の源泉となっている企業業績に大きく左右されるためです。投資していた企業のある国でクーデターや大規模テロが起きれば、株価は大暴落してしまうでしょう。一方で企業が先進的な技術の開発に成功し、めざましく株価を上昇させる場合もあります。

それ以外にも一般的な観点として、その市場がハイリスク・ハイリターンの投資を好むか否か(リスク選好性とも呼びます)によって、価格変動のテンポが異なるでしょう。

新興国への投資は、不安定な政治状況や資本の流動性に起因する高いリスクが伴いますが、その分、人口と産業の伸び率に裏打ちされた高いリターンが期待できます。

債券

株式とは対照的に、債券は「ローリスク・ローリターン」の投資商品と言われています。

そもそも債券とは、国や企業が広く投資家から資金を調達する目的で発行するものであり、その点では株式と共通しています。

ただし債券は、株式と同等の市場規模を持つにもかかわらず、満期日に額面金額の返金が約束されているため、価格変動が相対的に小さいと言われています。このためローリスク・ローリターンとなります。

また債券は、株式と逆の値動きをしやすいとも言われます。例えば金融危機で株価が下落した際は、投資家にとって債権の魅力が高まり、債権価値が上昇するでしょう。したがって、株式と債券とをあわせて持つ(ポートフォリオに含める)という戦略が有効です。これによりリターンが少し低くなってしまうことも事実ですが、その一方で、リスクを確実に抑えることができるのです。

新興国債券には、為替相場の変動による一般的な為替リスクに加えて、そもそも国が破綻してしまうことで債券がただの“紙くず”となってしまうリスク(いわゆる「デフォルト」)が存在しています。そのため、新興国債券はリターンに比べて高いリスクを伴いますから、投資する際は慎重を期しましょう。

関連記事:不動産投資と他の資産運用を比較!魅力的なポイントとは?

REITと不動産の比較

そもそもREITとは、投資家からお金を集めてある不動産を購入し、購入した不動産で得られた利益を投資家に分配するという方法です。つまり、本質的には株式への投資と変わりません。一方で株式と異なるのは、投資の対象が不動産であるということです。不動産は株式と違って、短い間に大きく価値が変動するという可能性が低い、安定感のある商品です。その結果、一般的にREITは「ミドルリスク・ミドルリターン」の投資商品と言われています。

また、REITでは複数の不動産を組み込むことが一般的であるため、空室リスクや災害リスクを分散により抑えられるケースが多いということも、リスクを低く抑えることに貢献しています。

これに対し不動産への投資は、例えばマンションの数室を購入して賃料を収入源としたり、駐車場を購入して利用料金を収入源としたりするなどの方法が挙げられます。

REITは不動産投資と比較すると、株式と似た市場を形成することで、高い流動性を確保しています。その点では不動産投資よりも大きな値動きがあるため、それに伴う相応のリスク・リターン特性を持つことには注意が必要です。

不動産投資はREITと違って、資金の用意など全て自分で責任を負わねばなりませんが、その代わりに安定感のある収入を独り占めできるため、「ローリスク・ハイリターン」です。ただし「ハイコスト」と見ることもできます。経済の先行きが国際的にも不透明な現代においては、この不動産投資が大きな注目を浴びており、オススメの投資方法です。

関連記事:REIT(リート)と不動産投資、サラリーマンに有益な投資はどっち?

ポートフォリオの作り方

目標利回りの設定

自分にあったポートフォリオ作りのためにまず考えるべきことは、自分にとっての目標利回りの設定です。

数値目標を設定しないまま漫然と資産投資を行ってしまうと、「なんとなく」の投資という域から抜け出すことができず、安定したリターンも期待しにくくなってしまうからです。

「利回り」とは、投資資金に対するリターンの割合です。

これと似た指標に「利率」というものがあります。利率は、額面金額に対してリターンがいくらかという表面的な比率を示す一方で、利回りは利子や税金などの費用を考慮しており、より現実的なリターンを示す指標として使用されます。

実際の投資を効率の観点から判断するには、利率よりも利回りで判断することが必要になります。

利回りの考え方は、投資商品によって違いがあります。

例えば株式投資のリターンは、大きく分けて「インカムゲイン(配当金)」と「キャピタルゲイン(売却益)」の2つで成り立っており、これら両方を考慮して利回りを算出します。

目標とする利回りは、ある期間のうちに資産をどの程度まで増やしたいのかという観点で計算します。

例えば、1,000万円の資産を10年後に2,000万円にしたい場合は、年率で約7.2%の利回りが必要であると逆算することができます。

将来的にどの程度の出費が必要になるのかを推定するなどし、自分の事情や具体的な資産状況に応じた無理のない計算によって、利回り目標の設定を行っていきましょう。

関連記事:不動産投資の「利回り」計算方法と平均相場とは?注意点も解説!

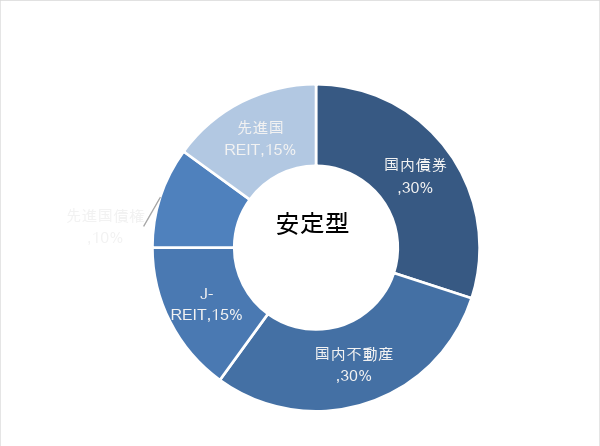

ポートフォリオの作り方①「安定型」

安定型のポートフォリオは、投資運用においてバランスを重視し、ミドルリスク・ミドルリターンを目指すポートフォリオのことです。

構築すべきポートフォリオは、投資家がどの程度の利回りを目標とするかによって変わってきます。安定型ポートフォリオが適しているのは、概ね年率3%未満を目標とする人でしょう。それでは具体的にどのような割合で構築すればいいか、安定型ポートフォリオの例を考えてみましょう。

最もローリスク・ローリターンの国内債券を30%、国内不動産投資を30%、加えて先進国債券を10%、ミドルリスク・ミドルリターンの国内REITと先進国REITを15%ずつで構成します。

安定型ポートフォリオにおいては、相対的にハイリスク・ハイリターンの場合が多い新興国への投資は必要ありません。

ローリスク・ローリターンの債券とミドルリスク・ミドルリターンのREIT、そしてローリスク・ハイリターン・ハイコストの不動産投資へと分散し、低リスクの資産運用を行います。

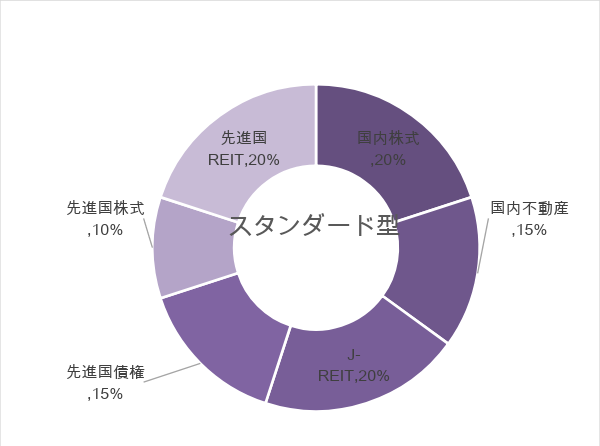

ポートフォリオの作り方②「スタンダード型」

目標とする利回りが年率3%~5%の投資家は、スタンダード型のポートフォリオにあたります。構築例を考えてみると、例えば20%の国内株式と10%の先進国株式でリターンを望む一方、15%の割合で先進国債券・国内不動産を合わせ、日本と先進国のREITをそれぞれ20%に設定することで、リスク・コストも適度に抑えることになります。

スタンダード型ポートフォリオでは、各種アセットクラスの投資商品をバランス良く保有することで、リスク低減を目指します。

今回の例は6種類のアセットクラスで構成しましたが、それ以外にも、リターンが低くなる国内債券とリスクの大きい新興国株式を除いた10種類の投資商品の中から分散投資することで、自分なりのポートフォリオを構築することができます。

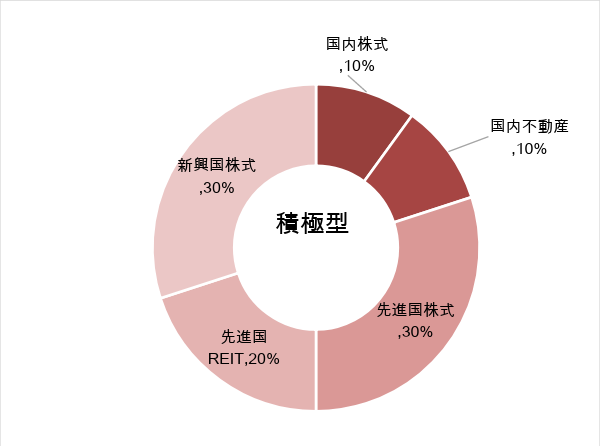

ポートフォリオの作り方③「積極型」

目標とする利回りが年率5%~8%の投資家は、積極型ポートフォリオが適しています。

例を考えると、上二つのポートフォリオの形とは大きく異なる点を見ることができます。積極型の典型例としては、例えば30%をハイリスク・ハイリターンの新興国株式に投資することで、大きなリターンを期待します。それだけではなく、国内株式10%、先進国株式も30%ずつ含め、合計70%を株式が占めることになります。残り30%を、先進国REITと国内不動産で分配します。

積極型ポートフォリオでは、リターンの低い債券の比率を低くするか除外し、新興国や先進国への投資比率を高めることで目標利回りの達成を目指します。

積極型ポートフォリオにおいては、中長期的に資産を運用していく投資信託や不動産投資に大きなアロケーションを与える必要はありませんが、新興国株式などハイリスクな資産とのバランスを取ることも必要です。

とはいえこれは一般論に過ぎませんので、具体的な不動産物件を見ていく中で、個別の物件ごとの特徴に照らして検討する必要があります。

なお、目標達成のため無理にハイリスクな商品へ手を出すと、今までに築いてきた資産を失うといった可能性も否定できません。

資産運用をギャンブルにしないよう、肝に銘じておく必要があります。

30代に合ったポートフォリオを

資産運用のスタイルは、年齢に応じて変化します。例えば、60代以上の投資家は、今までに築いてきた資産を守ることを主眼に置きつつ、預金の金利以上の利回りを得ることを考え、「安定型」のポートフォリオを採用すべきでしょう。逆に、20代〜40代のような、まだ守るべき資産がそれほどなく、社会人としての資産運用の基礎を築く段階においては、「スタンダード型」や「積極型」のポートフォリオを構築し、無理のない範囲で高い利回りを目標とするのが一般的です。

その中で30代の特徴としては、20代の頃よりも仕事で昇格して基礎給金も上昇していますし、10年以上会社に勤める中で毎年の貯金もたまってきていて、資金的には一定の余裕が出てきています。結婚して家族を持った場合には養育費などに出費がかさんでいる人も多く、職種や家族構成といった個別の状況次第とはなりますが、着実な資産運用を望むならば「スタンダード型」を、経済的なゆとりを最大限に活かしたいならば「積極型」のポートフォリオを構築するのがオススメです。

その際に特に注意したいのは、基礎給金の上昇に応じて安易に投資規模を拡大することには慎重になるべきだということです。なぜなら、近い将来に予期せぬ支出が発生する可能性が高く、その際に資産を切り崩さざるを得なくなってしまえば、運用益が大きく下がることになるからです。

逆に30代投資家が取るべき基本的な観点とは、今後の長い運用期間を見据え、息の長い投資を行うということです。そのような資産運用に向いたアセットクラスとしては何が挙げられるでしょうか。

多くのポートフォリオ・セオリーにおいては、債権と株式の比率が基本的な着目点とされています。例えばアメリカ発祥の経験則として、アセット・アロケーションにおける株式の比率は、「100マイナス年齢」が適しているという考え方があります。この指摘は、加齢に応じて徐々にアセットクラスを株式から債券に移行していくというもので、ポートフォリオの構築当初は、初期投資を多く必要とする債券よりも、高い利回りが期待できる株式への投資を薦めるものです。

個別のケースに応じて具体的に検討すべきですが、このような原則には一定の合理性がありますので、ぜひ検討の指針にして下さい。さて、これに加えて今回特にお伝えしたい点は、長期的な運用計画を考えた場合に何が言えるかということです。株式の特徴はその流動性(換金のしやすさ)であり、また債券の特徴は満期(1年~10年)が定められていることです。今後30年、40年、長ければ50年といった資産運用期間を控える30代投資家にとって、長い期間を上手に活かす(レバレッジする)投資方法が望ましいでしょう。その際には、息の長い不動産投資も有力な候補となります。

関連記事:将来に不安を抱える20代・30代だからこその不動産投資

まとめ

投資家にとって最大のテーマとも言えるポートフォリオの構築ですが、結局は投資家本人の投資目的や、リスクへの考え方によって決まるものであるため、「正解」を一概に示すことはできません。とはいえ30代投資家の基本的な考え方としては、ライフステージに適った積極的な投資を行うことと、老後までの長期的な投資プランを踏まえ広い視野でアセットクラスを選択することが大切です。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company