【 目次 】

昨今、ガソリンを始め、小麦、ハム、マヨネーズといった食品やトイレットペーパーや紙おむつなどの日用品、家電など、生活に必要な品が続々値上げされ、長期にわたりデフレが続いていた日本経済が、今インフレに突入しようとしています。

インフレといえば気になるのが金利の上昇。ローン必須の不動産投資は今後どのような影響を受けるのでしょうか。

今回の記事では、金利上昇の理由と不動産投資への影響、対策について解説します。

\不動産投資の無料セミナー開催中!/

不動産投資の仕組みを満足度98%のセミナーでわかりやすく解説します! また、収益の上げ方から具体的な物件やオーナーの事例などもご紹介しているので、ぜひお気軽にご参加ください。

※セミナーはオンライン、対面のどちらでもお選びいただけます。

※平日のお仕事後や、土日祝日も開催中です。

インフレとは?

インフレ(インフレーション:inflation)とは物価が上がることを指し、対義語として、物価が下がるデフレ(デフレーション:deflation)があります。

物価が上がるということは、相対的にお金の価値が下がるということでもあり、それだけ聞くと悪いことのように感じられますが、インフレは好景気の引き金になるといえるでしょう。

物価の上昇により企業の収益が上がり、賃金が上がる結果消費が活性化するためです。

金利とは?

金利とは、お金を借りた人が、借りた金額に対して追加で支払う金額の割合を指します。

混同されがちな用語に「利子」がありますが、こちらは総支払額から元金を引いた金額のことです。

例えば、100万円を借り、105万円返済したとしましょう。この場合、金利と利子は以下のようになります。

- 金利:5%(5万円÷100万円)

- 利子:5万円(105万円-100万円)

このように、金利は%で、利子は金額で表記するという点を押さえておきましょう。

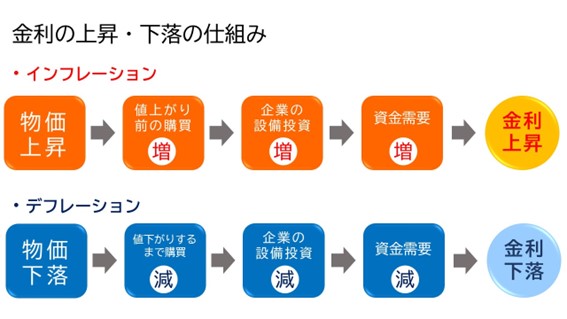

また、金利が変動するには様々な要因がありますが、特に影響を受けるのは物価の変動です。

例えば、先ほどご紹介したインフレ、デフレが生じた際、金利は以下のような変動を示します。

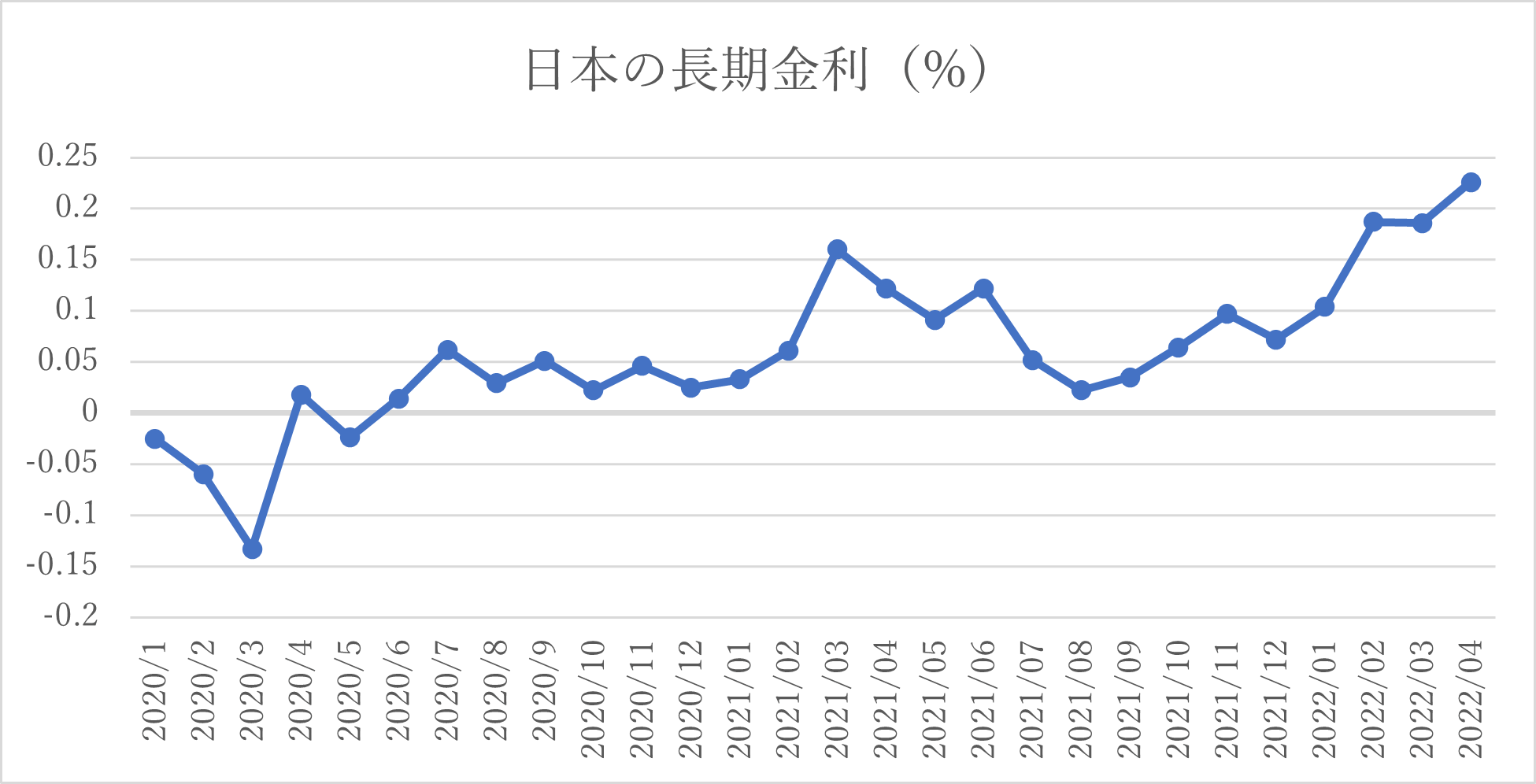

日本で金利が上昇した背景

日本の金利の推移を10年国債の利回りを参考にしてグラフ化すると、少しずつではありますが、確実に金利が上昇していることが分かります。

参考: 財務省「国債金利情報」

金利上昇の背景には、国際情勢の変化とそれに伴う物価の上昇が関係しています。

背景1:米国の金利上昇の影響を受けている

米国で金利上昇が起こると、日本では国債を売る動きが活発になるため、国内で金利上昇が起こるという背景があります。

米国で金利上昇が起こる原因は、以下の2点です。

- 原油価格の上昇でインフレ傾向が強まる

- 量的緩和政策の引き締めが行われる

米国では経済の回復がおおむね順調に進む一方、原油価格の上昇などでインフレ傾向が強まっています。それにより米国における早期の量的緩和政策の引き締めが予想されました。

量的緩和政策が引き締められるということは、すなわち米中央銀行の市場への資金供給が減るということです。

米国銀行による債券買い取りも減少が見込まれるため、投資家たちは値下がりの前に債券を売ろうとします。その結果、債券価格は下がり金利が上昇することになります。

そうした米国の金利上昇の影響を受け、日本でも国債を売ろうとする動きが見られ、国内の金利も上昇するというわけです。

背景2:ウクライナ危機の影響を受けている

2022年2月に始まったウクライナ侵攻により、穀物やエネルギーなどの供給不足が続き、原油をはじめとしたエネルギーやその他の原材料価格、物流費が上昇し、それに起因して日本でも物価上昇が続いています。

株式会社帝国データバンクの調べによると、2022年内に食品主要105社が原材料や包装資材の高騰による値上げを検討しており、その累計数は6000品目超に(*1)もおよび、家計に影響がある方も多いことでしょう。

物価上昇(インフレ)が進むと、先ほどご紹介した通り金利が上昇し、円安傾向になり、その結果、中央銀行が金融引き締めを進め、金利が上昇に向かうのです。

(*1)参考: 食品主要105社、6000品目超が今年「値上げ」価格は平均で1割アップ「株式会社帝国データバンク調べ」2022年4月16日発表

金利上昇における不動産購入への影響

先ほどご紹介したような世界情勢、物価上昇の影響を受けると、「住宅金利の上昇」と「不動産価格の上昇」2点で不動産購入にも影響が出てきます。

それぞれ詳しく解説していきます。

1.住宅金利の上昇

3メガバンクが2022年4月28日に発表した5月適用分の住宅ローンの固定金利は、以下の通り軒並み上昇し、2013~14年以来の高水準となりました。

| 銀行名 | 2013年~2014年の平均 | 2022年 |

|---|---|---|

| 三菱UFJ銀行 | 3.61% | 3.69% (前月比+0.15%) |

| 三井住友銀行 | 3.61% | 3.7 % (前月比+0.15%) |

| みずほ銀行 | 3.07% | 3.05% (前月比+0.1%) |

※10年固定の優遇前の基準金利

金利には固定金利と変動金利の2種類があります。固定金利はローンの契約時に決定され、ローン返済期間中は金利の変動がないのに対し変動金利は金利が固定されておらず、半年に1度金利が見直される事が一般的です。

不動産投資において、ローンを借り入れることで収益の効果を高めることができますが、金利水準によっては不動産投資の収支が大きく左右されます。固定金利と変動金利については、こちらの記事をご確認ください。

先述したように、固定金利は上昇傾向を見せていますが、変動金利は上記メガバンク3行とも2.475%で据え置かれています。

これは日本銀行が同日、大規模の規制緩和を続ける方針を示したためで、政策金利に連動する形となっている変動金利は現行の低水準が続くと予想されているからです。

上昇が止まらない固定金利と、低水準が続く変動金利、この2種の金利差は拡大の傾向を見せています。

2.不動産価格の上昇

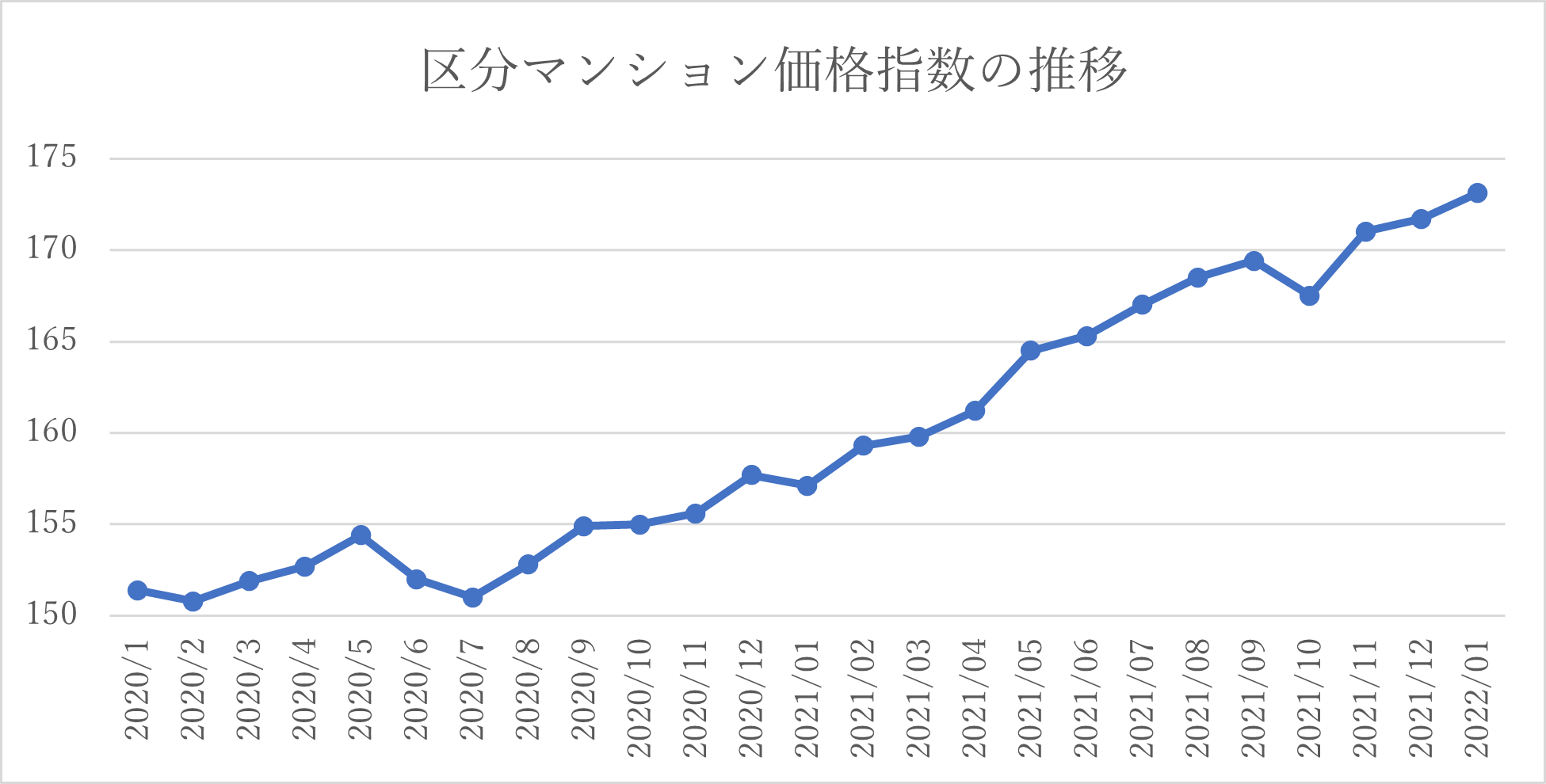

次に、不動産価格の推移を見てみましょう。

以下のグラフは、国土交通省が発表した日本全国の区分マンション価格指数から、2020年1月~2022年1月のデータをグラフ化したものです。

(2010年平均=100)

参考: 国土交通省 プレスリリース(令和4年4月28日発表)

物価と同じく、区分マンションの価格も2020年頃から上昇傾向にあることが分かります。

【不動産価格が上昇しても不動産投資は不利にならないって本当?】

ここで気をつけたいのが、不動産投資は購入額が高い=不利ではないということです。

その理由として、以下の2点が挙げられます。

- インフレ時には家賃が上がる可能性がある

- 不動産価格が上昇するということは、それだけ高く売れるということである

このように、インフレ時には不動産投資におけるインカムゲイン(家賃収入)も、キャピタルゲイン(売却益)も高くなることが期待されます。

例えば、金利上昇により返済額が1,000円増えても、家賃収入が2,000円増えれば、差し引くと1,000円の得です。

不動産投資は「いかに安く取得するか」というだけではなく、「いかに高い収益を得るか」ということも考えなくてはなりません。

その観点からいうと、インフレやそれに伴う金利上昇は、不動産投資において決して不利ではないことが分かります。

不動産投資ローンへの影響

先ほどは住宅ローンの上昇についてご紹介しましたが、ここからは不動産投資ローンについて解説していきます。

金利が上昇したときに、不動産投資ローンが受ける影響は「返済額の増加」です。

多くの金融機関では投資用ローンに変動金利を採用しているため、金利の動向を知るためには短期プライムレートに着目すべきだと思われるかもしれません。

しかし、これまでの実測値から、長期国債金利と不動産投資ローン金利には強い相関関係があることが分かっています。

そのため、不動産投資ローンの今後を知るためには、日銀の動向や10年物国債の利回りの動向を参考にする必要があるといえるでしょう。

変動金利上昇時のシミュレーション

それでは、変動金利が上昇することで不動産投資ローンの返済額にどのような影響を与えるのか、簡単なシミュレーションでご紹介します。

借入元金:2,000万円

返済期間:35年

返済方法:元利均等返済

当初の変動金利:0.8%

上記の条件において、以下の3パターンにおいて返済額がどのように変わるのかを見ていきましょう。

- パターン1:返済期間中(35年)金利が0.8%で据え置き

- パターン2:5年目より金利が1%に上昇、以降据え置き

- パターン3:5年目より金利が1%に上昇、10年目より1.2%に上昇、以降据え置き

上記3パターンにおいてシミュレーションを行うと、結果は以下のようになります。

| – | パターン1 | パターン2 | パターン3 |

|---|---|---|---|

| 総返済額 | 22,937,040円 | 23,509,440円 | 23,917,740円 |

| パターン1との差 | 0円 | 572,400円 | 980,700円 |

参考: 金融広報中央委員会「知るぽると」借入返済額シミュレーション

変動金利で不動産投資ローンを組んだ場合、金利上昇が続くと据え置きの場合と比較して、数十万円以上も返済額が増えることが分かります。

もちろん、先ほどご紹介した通り、インフレ時には家賃上昇の可能性があるため、相殺できる可能性は十分にあるといえるでしょう。

とはいえ、収支計画の見直しが必要になるため、特に本業のかたわら不動産投資を行っている方は煩わしく感じるかも知れません。

金利上昇が予測される場合は固定金利でローンを組む、もしくは固定金利に切り替えるのも一つの考え方です。

金利上昇時の対処法

上記でご紹介した通り、金利上昇リスクは不動産運用の経費に大きな影響を与えます。状況によっては家賃収入でまかなえず、持ち出しをしなければならない事態にもなりえます。

不動産投資ローンの金利が上昇した場合、損失を減らすための対処法は以下の4点です。

- 固定金利に切り替える

- ローンの借り換えを行う

- 自己資金を投入し、繰り上げ返済をする

- 売却する

それぞれ詳しく解説していきます。

1.固定金利に切り替える

変動金利を選択している場合は、金利上昇が予想される時点で固定金利に切り替えると金利上昇リスクを回避できます。

ただし、固定金利への切り替えやそのタイミングは慎重に検討する必要があるでしょう。

なぜなら、固定金利は基本的に変動金利と比べて金利が高くなるためです。特に金利上昇が予想される場合は、固定金利は先に高く設定されてしまうこともあります。

そのため、固定金利に切り替えることで、結果として多く利子を支払ってしまう結果になりかねません。

2.ローンの借り換えを行う

金利上昇のタイミングで、ローンの借り換えを検討するのも一つの手段といえるでしょう。

ローンの借り換えとは、高い金利で組んでいたローンを、より低い金利で組み直すなど有利な条件で借り入れし直すことで、仕組みとしては現在借りているローンを一括返済するというものです。

借り換えのメリットは、不動産投資が軌道に乗っている場合は、その収益性の高さが評価され、従来のローンよりも好条件で借入できることが挙げられます。

また、金利のタイプや団体信用生命保険の内容の見直しができるため、総返済額の削減が可能です。

デメリットは、手間や手数料などの費用がかかることが挙げられます。また、金利が上昇している局面では、たとえ借り換えをしても思うように金利が下がらない場合もあるでしょう。

ローンの借り換えは、金利だけではなく、総合的なメリット・デメリットを踏まえて総合的に判断することが重要です。

3.自己資金を投入し、繰り上げ返済をする

自己資金に余裕があるのなら、繰り上げ返済をすることを検討しましょう。

金利が上昇すると、月の返済額に変動はないものの、金利の支払い額が増えた分だけ元本返済の金額を減らすことで毎月返済額の上昇を防ぐ仕組みになっています。

繰り上げ返済をすることで、後ずれになっている元本返済ができ、トータルの返済額を減らすことが可能です。

繰り上げ返済にはローンの期間を短くする「期間短縮型」と、毎月の支払額を減らす「返済額軽減型」の2種類があります。

現時点での収入を安定させたいのであれば、返済額軽減型を選ぶ方が良いでしょう。

4.売却する

金利上昇しているタイミングで、物件価格が上昇している可能性があります。その場合、不動産を売却し売却益でローンを完済するのも一つの手です。

ただし、注意点として売却益が残債よりも少ない場合は自己資金を切り崩す必要があります。

また、不動産は現金化するまでに時間がかかることが多いです。仲介業者に依頼した場合、買手が見つかり売買契約が結ばれるまでに3ヶ月~1年程度かかる場合もあります。

金利上昇の今、不動産投資をすべきなのか

金利の上昇が見られる現在、ローンを組んで不動産投資を行うのは損である、と考える方もいらっしゃるかもしれません。しかし、長期的な視点で見れば、不動産投資は資産形成において有利な選択であるといえます。

先行き不透明な現代だからこそ、安定した収入が得られる不動産投資は理想的な投資法であるという見方ができるでしょう。

最初にご説明した通り、インフレ時にはお金の価値が下がります。そのため、現物資産である不動産を購入することで、インフレ対策が可能です。

2.物価変動の影響を受けにくい

インフレの兆しが見えるとはいえ、不安定な経済状況の中、いつデフレに転じるとも分かりません。

しかし、家賃は物価変動の影響を受けにくいため、デフレに強い資産でもあります。

3.長期的に安定した収入が得られる

金利上昇のリスクがあるとはいえ、ローンを組むことで少ない自己資金で大きな投資を行えるのが不動産投資の魅力です。

安定した家賃収入が得られれば、それでローンを返済しながら、長期的な運用が可能になります。

今後経済情勢がどのように転じるかは予想しきれませんが、どんな時代でも住む家は必要であり、需要が0になることはありません。

金利ばかりにとらわれず、「これだ!」と思う物件があれば即行動した方が良いでしょう。

とはいえ、支払う金利は少しでも抑えたいものです。無理なくローンを返していくためには、自分に合った金融機関を選び、しっかり返済計画を立てましょう。

本メディア運営会社の「プロパティエージェント」では、13行の提携金融機関から、オーナー様に合わせたベストな金融機関をご紹介し、融資までを徹底的にサポートします。

また融資実行後のローンの借り換えなどのご相談にも対応していますので、ぜひ一度ご相談ください。

※2022年6月24日時点の情報です。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- 贈与税

- 競売物件

- 区分マンション

- 分散投資

- IRR

- 立地

- 投資用マンション

- NPV

- 中古マンション投資

- 相続税

- 不動産投資ローン

- 物件選び

- 新耐震基準

- 収益物件

- 不動産投資セミナー

- 火災保険

- 控除

- 購入

- ROI

- ワンルームマンション投資

- FIRE

- 公務員

- FP

- 医師

- 投資

- 新築マンション投資

- セミナー

- 不動産取得税

- 固定資産税

- 公示地価

- 法人化

- オーナーチェンジ

- 副業

- 新築ワンルームマンション投資

- 不動産特定共同事業法

- 不動産クラウドファンディング

- 不動産投資市場

- 東京23区

- 修繕積立金

- 住宅ローン

- マンション

- 団体信用生命保険

- 不労所得

- 国税庁

- 空室

- 成功

- 建物管理

- 賃貸管理

- 都心

- 地方

- 金利

- アパート

- 不動産投資

- メリット

- 家賃収入

- リスク

- 節税

- 保険

- 利回り

- サラリーマン

- 金融商品

- サブリース

- 耐用年数

- 減価償却

- 初心者

- 小口化

- オーナー

- 不動産会社

- 年末調整

- 確定申告

- ローン

- デメリット

- 貯金

- シミュレーション

- 入居率

- 資産運用

- 再開発

- 税金

- 失敗

- 人気物件

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company